Medical Device Markets in US & Europe

約140の表・グラフ及びコメント付き最新データ集

| ■ 発 刊:2019年9月10日 ■ 価 格:印刷版 99,000円(税込) 印刷版+CD版 121,000円(税込) ■ 体 裁:A4サイズ、約130頁 カラーコピー ■ 編集・発行:㈱MDIジャパン (メディカル・データ・インターナショナル社) ■ 販 売:㈱シーエムシー・リサーチ パンフレット |

|

購入方法

カートへの投入、あるいはFAX申込用紙にてお申込ください。

| 印刷版 | ||

| 印刷版+CD版 | ||

| FAX申込用紙PDF |

収録品目・項目数(表、グラフ、コメント)

A) 整形外科:25項目

B) 循環器:16項目

C) 疾病・診断:16項目

D) AI・デジタルヘルス:16項目

E) その他:18項目

F) M&A・投資:13項目

刊行のねらい

欧米の医療機器・用具の市場規模、メーカー・シェア、患者数に関するデータ集は日本ではほとんど発行されておらず、弊社に蓄積されたデータを中心に本レポートの発刊を行いました。本書では、時代を反映してデジタル医療のデータが前回より増えています。

目 次

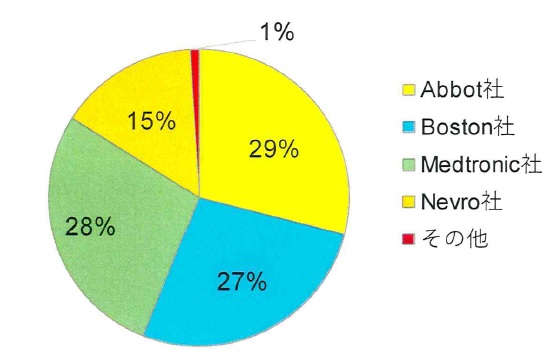

目次一覧PDF1) 脊髄市場:メーカー・シェア(米国、2017年)

2) 脊髄市場:マーケットサイズ(米国、2016-20年)

3)脊髄刺激装置(SCS)の成長トレンド(世界、米国、2014-22年予測)

4) 脊椎マーケットの成長トレンド(世界、米国、2011-18年第3四半期)

5) 複雑な脊椎の情報(米国、2017年)

6) 回転カフ修復手術数予想(米国、2017-27年)

7) 全ての股関節形成(N=19,357)に占めるユニ・コンパートメント膝関節形成の比率(米国、2012-16年)

8) 全ての股関節形成(N=3,834)に占める股関節リサーフェシング比率のトレンド(米国、2012-16年)

9) 年齢別股関節形成におけるセメントとセメントレスのステムの比率(米国、2017年)

10) 第一四半期の整形外科市場は低調(世界、米国2017-18年)

11) 整形外科腫瘍市場(世界、2018-21年予測)

12) 体内デバイス市場の内訳(米国、2016年)

13) 分野別体内デバイス市場(米国、2013-23年予測)

14) 重篤な四肢虚血手術失敗の割合(米国、2017年)

15) MACIの軟骨修復市場(米国、2017年)

16) 幹細胞が販売された分野(米国、2017年)

17) 分野別幹細胞販売先の数(米国、2017年)

18) 神経モジュレーション市場(米国、2013-17年)

19)手術ナビゲーション・システム対手術ロボット市場(米国、2016-23年)

20)Intuitive Surgical社の売上トレンド(世界、2012-17年)

21)da Vinchiに関する数字

22) da Vinchi設置台数(米国、欧州、アジア、その他、2015-17年)

23) 整形外科における3Dプリンティングの割合(欧州、2014-18年)

24) 頸部ディスク市場の売上、成長率とシェア(米国、2017-22年予測)

25) 3Dプリンティングに関するFDA承認数(米国、2012-17年)

B) 循環器

1) 剤溶融ステント(DES)のメーカー・シェア(米国、2017年)

2) 薬剤溶融性ステントの価格と売上トレンド(米国、2014-22年予測)

3) ステント・レトリーバーのメーカー・シェア(米国、2017年)

4) コイル市場のトレンド(世界、米国、米国外、2014-20年)

5) フロー・ダイバージョン市場(米国、2014-20年予測)

6) 神経血管市場(世界、2015-24年)

7) 神経血管市場(米国、2017年)

8) 外来不整脈モニタリングの診断テスト内訳(米国、2017年)

9) 電気生理デバイス市場(世界、2016-20年)

10) 電気生理手術数(世界、2015-20年)

11) 治療を受ける虚血性卒中患者数のトレンド(米国、2014-21年予測)

12) メカニカル血栓摘出市場(米国、2014-20年)

13) iRhythm社の売上トレンド(世界、2014-20年)

14) Baxter社の業績(2015-17年)

15) Baxter社の株主へのリターン(2015年12月1日-2018年6月6日)

16) 重要な四肢虚血患者

C) 疾病・診断

1) 糖尿病患者数(20~79歳)のトレンド(世界、2000-17年)

2) 45歳以上の糖尿病患者で緊急部門を訪れた人の割合(米国、2010-15年)

3) タイプ2糖尿病市場(米国、2018年)

4) Libre血糖値読み取りの週間処方数のトレンド(米国、2017年12月-2018年8月)

5) Senseonics社(血糖計メーカー)の売上トレンド(世界、2017-21年予測)

6) 感染症診断の売上(世界、2017年)

7) 臨床液体生検数(米国、2017-20年)

8) 外来不整脈モニタリングの診断テスト内訳(米国、2017年)

9) Mediplexの売上(米国、2014-24年)

10) 生体外診断分野別売上(世界、2017年)

11) 新しく発症したがん患者数とその割合(米国、2018年)

12) 腺腫検知率(米国、2017年)

13)IVF体外受精治療の需要(米国、2009-14年)

14)不妊市場(米国、2016年)

15) IVF患者の保険カバー率

16) 肥満人口(米国、2018年)

D) AI・デジタルヘルス

1) AIがヘルスケアに大きな影響を与える分野(米国、2017年)

2) 臨床アプリケーション別AIベース医療画像分析ソフトウェア市場(世界、2023年予測)

3) 上位10位のAIアプリケーション:年間削減額(米国、2026年予想)

4) ヘルスケア・データ分析方法へのベンチャー投資(米国、2017年)

5) 投資された上位のデジタルヘルス分野(米国、2017年)

6) ヘルスケアAI投資会社数(米国、2013-17年)

7) ヘルスAI市場(米国、2014-21年)

8) デジタルヘルスとAIについてのプロバイダー調査結果(米国、2017年)

9) 65歳以上のデジタル採用率(米国、2017年)

10) デジタルヘルス企業の買収数推移:企業タイプ別(米国、2013-19年第1四半期)

11) 上位ベンチャー・キャピタルが資金提供した分野(世界、2018年)

12) デジタルヘルス企業の資金調達額(米国、2016-19年第1四半期)

13) 臨床におけるヘルスケア分析方法の上位要因(米国、2018年)

E) その他

1) オピオイド処方数(米国、2013-18年)

2) 補聴器のメーカー・シェア(世界、2017年)

3) 補聴器の小売価格トレンド(米国、2018-26年)

4) ヘルスケア業界の分野別出費(米国、1994-16年)

5) ヘルスケアの市場機会(米国、2017年)

6) PMA承認件数(米国、2016年以降)

7) 会社別PMA承認件数(2017年)

8) PMA承認件数(米国、2000-17年)

9) 外来手術センター業界の売上トレンド(米国、2007-16年)

10) 外来手術センター業界の対象市場(米国、2019年)

11) メドテック R&D出費

12) キャッシュの用途(欧米、2009-14年)

13) 価値ベースのメカニズムを使うペイヤー(米国、2015-17年)

14) ヘルスケアの経済性:逆流性食道炎のコスト要因(米国、2018年)

15) 償還モデルによる売上(米国、2015-21年予測)

16) 病院経営のトレンド(米国、2012-17年

17) 病院の医師採用状況(米国、2018年)

18) 今後3年間の非緊急施設と進歩派との統合計画(米国、2018年)

F) M&A 投資

1) デバイスと診断のM&A件数と金額(米国、2000-19年第一四半期)

2) デバイスと診断のIPO(米国、20010-19年3月31日)

3) デバイスと診断のイニシャル上場オファリング(米国、2010-18年第一四半期)

4) デバイスと診断のFOPO(米国、20010-19年3月31日)

5) デジタルヘルスのVC資金(米国、20010-17年)

6) デジタルヘルスにおけるベンチャー資金(2011-17年第3四半期)

7) 疾患別グローバル投資(世界、2016-17年前期)

8) デバイスに対する新しい投資(米国、2016-17年前期)

9) 疾患別シリーズA投資(米国、2016-17年前期)

10) 治療法によるシリーズA投資(2016-2017年前期)

11) ライフサイエンス分野の資本リターン(2004-16年)

12) 医療デバイス資金環境(米国、2018年3月-19年3月)

13) 医療デバイス業績の指標(米国、2014-17年)

内容見本

1)脊髄市場:メーカー・シェア(米国、2017年)

デバイス業界にとって、オピオイドの流行は、神経刺激を考える臨床医と患者にとって興味深い話である。また疼痛緩和デバイス業界にとって追い風となり、腰痛はペイヤーの精査の対象となり、退行性椎間板の疼痛緩和にとって手術が効果的であるか疑問となっている。

この高まった注目は、特に神経モジュレーション技術にとって良い機会である。脊髄刺激(SCS)は40年間使われているが、この5年間で、その分野は、新しい科学と技術により、急速に進歩した。これらの進歩は、慢性疼痛市場を今後3年間で15~20%上昇させるとEvercore ISI社のマーケティング・ディレクターは言う。

大手5社(Medtronic、Abbott、Boston、Nevro、Nuvectra)のシェアは上図の通りで、これらのメーカーからSCSデバイスが入手可能であるにも拘わらず、腰痛と脚痛で承認されたSCS市場の浸透は10%以下である。しばしば言われるバリアは、3万ドルのデバイス・コストで、手術による設置か永久インプラントである。しかし、それら市場が普及しない主な理由ではない。最初に、SCSに適しているが、治療に失敗した多くの患者は、手術に迷っているわけではない。

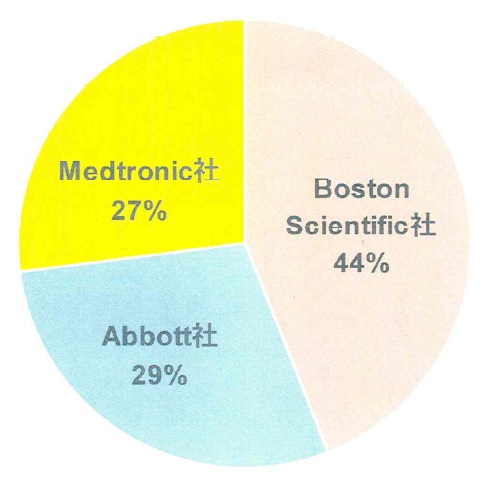

1) 薬剤溶融ステント(DES)のメーカー・シェア(米国、2017年)

Medinol社はBoston社のTaxus DESと長期の知的財産権の論争を行い、DES分野では長い歴史を持っているが、米国DES市場に参入しようとしている米国外の会社からは程遠い。事実、EluNIRの米国での発売は、競合相手であるBiotronik社のOrsiro DES(2018年第2四半期にはFDA承認を得る)の参入により追いかけられるであろう。ドイツに本社を置くBiotronik社は、米国カテーテル・ラボでの存在は強くないので、DES市場参入は簡単ではないと専門家は指摘する。しかし、価格インセンッティブと組み合わせたOrsiroは、米国でかなりのシェアを獲る可能性はある。

Orsiroは吸収性薬剤溶融ポリマーを持ち、大規模でランダムな臨床で、Abbott社のXienceデバイスよりも優れているのを示す新しいデバイスである。EluNIRとOrsiroは、米国DES市場に影響を与えている価格圧力を強める事が予想される。DESイノベーションでの投資は採算が合わないわけではない。例えばBoston社は、2015年の次世代プレミアム価格のSynergy DES発売以来、2年間でかなりのシェアを獲った。超薄型ストラット(74~81μmでステント・サイズによる)で、吸収性薬剤溶融ポリマー初の米国承認Synergyは、改善された安全性と送達性をもって設計され、優れた臨床結果を示した。Synergyは米国DES市場で28%のシェアを獲り、Boston社全体では、2017年第4四半期には、市場の44%を占めるだろうと専門家は推定する。