Medical Device Markets in US & Europe

■ 発 刊:2018年1月10日

■ 定 価:98,000円(税込)

■ 体 裁:A4サイズ、約148ページ、カラーコピー

■ 編集・発行:MDIジャパン

(メディカル・データ・インターナショナル社)

■ 販 売:㈱シーエムシー・リサーチ

パンフレット

購入方法

在庫なし

内容概要

収録品目・項目数(表、グラフ、コメント)

A) 整形・美容外科:40項目

B) 循環器・血液:40項目

C) 癌:10項目

D) 糖尿病:9項目

E) その他の医療機器・疾病:39項目

F) M&A、投資:9項目

刊行のねらい

欧米の医療機器・用具の市場規模、メーカー・シェア、患者数に関するデータ集は日本

ではほとんど発行されておらず、弊社に蓄積されたデータを中心に本レポートの発刊を

行いました。本書では、時代を反映して遠隔医療やデジタル医療のデータが前回より増

えています。欧米の医療デバイス情報を必要とされる皆様のご利用をお勧め致します。

目 次

目次一覧PDF1)脊椎市場のメーカーシェアの推移(世界、201316年)

2)慢性疼痛の患者(米国、2015年)

3)脊椎企業の売上推移(世界、2013-16年)

MDT社、J&J / Synthes社、Stryker社、NuVasive社、Zimmer Biomet社

Orthofix社、Globus Medical社、K2M社、Alphatec社、Mazor Robotics社

4)脊椎の市場規模(世界、2015-19年)

5)脊椎市場のマーケットシェア(世界、2016年)

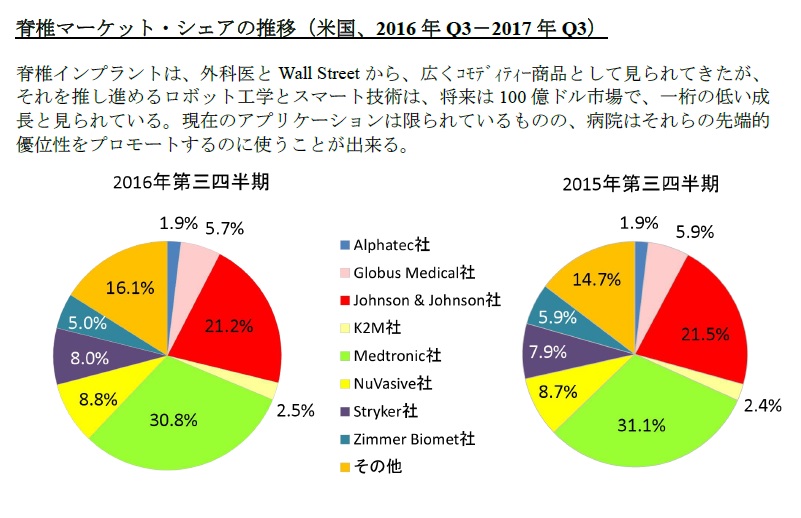

6)脊椎市場マーケットシェアの推移(米国、2016-2017年)

7)脊椎バイオ製品の市場構成(米国、2015年)

8)脊椎固定市場(世界、2016-23年)

9)脊椎固定市場:体内ケージEIT社シェア(世界、2016-23年)

10)先進的脊椎バイオ製品のメーカーシェア(米国、2015年)

11)大手メーカーの再建製品の売上とシェアの推移(世界、2011-16年)

12)大手メーカーの再建製品売上推移(世界、2011-16年)

13)大手メーカーの再建製品のマーケット・シェア推移(世界、2011、16年)

14)大手メーカーの膝、腰、再建のシェアの変化(世界、2014-15年)

15)整形外科バイオ製品市場(米国、2015年)

16)脊髄刺激メーカー別売上推移(世界、2015-19年)

17)脊髄刺激マーケットシェア(世界、2015-19年)

18)四肢の市場推移(米国、2014-18年)

19)四肢の市場構成(米国、2016年)

20)四肢マーケットシェア(世界、2014年)

21)足関節炎マーケット(米国、2016年)

22)足首置換のメーカーシェア(米国、2016年)

23-1)曲がった足親指の手術市場(米国、2012-17年)

23-2)曲がった足親指の患者数と治療を受けた人(米国、2012-17年)

23-3)Kワイアで治療された親指の数(米国、2012-17年)

23-4)Kワイア市場(米国、2012-17年)

23-5)Kワイアで治療された親指の数とKワイア市場(米国、2012-17年)

23-6)インプラントで治療された親指の数(米国、2012-17年)

23-7)インプラント市場(米国、2012-17年)

23-8)インプラントで治療された親指の数とインプラント市場(米国、2012-17)

23-9)曲がった足親指の市場合計(米国、2012-17年)

24)フュージョン/足指置換市場(米国、2014-18年)

25)仙骨腸骨間非侵襲関節手術数(米国、2013-15年)

26)Stryker社の売上構成(世界、2016年)

27)Intuitive社の売上と手術数の予測(世界、2015-21年)

28)中国の外科手術の年増加率(中国、2015-2021年)

29-1)上位美容形成術(米国、2016年)

29-2)上位美容形成術(米国、2016年)

30)エステ市場の推移(米国、2013-20年)

31)美容形成術内訳(米国、2016年)

32)性別美容形成術(米国、2016年)

33)合併前後の数字の変化

33-1)Zimmer社とBiomet社

33-2、3)Medtronic社とCovidien社

34)ロボットによるヘルニア手術数予測(米国、2015-21年)

35)Intuitive社のロボット設置台数(世界、2006-16年)

36)脳しんとうと外傷性脳挫傷の統計(米国、2010年)

37)神経モジュレーション市場の内訳(米国、2016年)

38)スポーツ医療デバイス分野別シェア(米国、2013-18年)

39)整形外科市場分野別割合(世界、2012-17年)

B)循環器・血液

1)薬剤コート・バルーンのメーカーシェア(米国、2017年)

2)薬剤コート・バルーン市場予測 (米国、2015-20年)

3)薬剤コート・バルーンとステントの2年間の比較(米国、2013-18年)

4)血管内狭窄ガイドワイア市場予測(米国、2013-2018年)

5)ガイドワイア・ベース血管内狭窄手術市場予測(米国、2013-2018年)

6)インターベンショナル心臓製品市場予測(米国、2013-2018年)

7)経カテーテル大動脈弁置換(TAVR)市場予測(世界、2013-18年)

8)Spectranetics社の売上構成(世界、2016年)

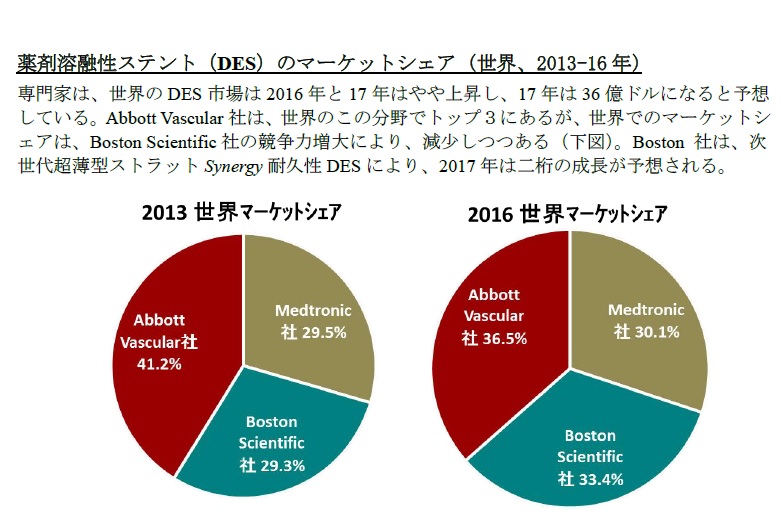

9)薬剤溶融性ステント(DES)のマーケットシェア(世界、2013-16年)

10)薬剤溶融性ステント(DES)の市場規模推移(世界、2011-17年)

11)インターベンショナル心臓システムの分野別割合(米国、2012、2018年)

12)僧帽弁、及び三尖弁逆流症の患者数と手術数(米国、2016年)

13)僧帽弁修復の内訳(世界、2016年)

14)経カテーテル大動脈弁のメーカーシェア(世界と米国、2015年)

15)経カテーテル大動脈弁置換の予測(世界、2010-21年)

16)経カテーテル大動脈弁置換とサージカル大動脈弁置換(米国、2015-17年)

17)経カテーテル大動脈弁置換の浸透率(世界、2016-21年)

18)経カテーテル大動脈弁置換タイプ別患者の推移(米国、2016-18年)

19)複雑な腹部大動脈瘤(AAA)手術の内訳(世界、2015年)

20)血管内腹部大動脈瘤修復の市場規模(世界、2015-20年)

21)卒中血栓除去のメーカーシェア(米国、2016年)

22)卒中患者数の統計(米国、2014-21年)

23)New York Heart Association ClassⅢ 心疾患市場(米国、欧州、2014年)

24)出血性卒中発症数(欧米日、2014-2020年)

25)心臓移植手術数年増加率(欧州、2012-2018年)

26)VAD(心室アシスト・デバイス)手術数予測(欧州、2012-2018年)

27)血管市場の予測(世界、2016-20年)

28)心臓リズム管理市場の予測(世界、2014-20年)

29)経・頸動脈血管再生市場(米国、2015年)

30)外来心臓モニタリング市場の構成(米国、2016年)

31)ストレス・テストの数(米国、2011年)

32)高血圧のコスト(米国、2015-30年)

33)緊急ケアの出費(米国、2013-20年)

34)Edwards社の業績(世界、2016年)

35)Edwards社の経カテーテル心臓弁治療の売上推移(世界、2012-16年)

36)Edwards社の R&D 出費(世界、2012-16年)

37)Edwards社のビジネス(世界、2010-15年)

38)Bard社の売上構成(世界、2016年)

39)Watchmanの売上予想(世界、2014-20年)

40)St.Jude Medical社の合併前の売上構成(世界、2015年)

C) 癌

1)癌生存者数・生存率(米国、2014年)

2)結腸癌市場(世界、2015年)

3)結腸直腸スクリーニング率(米国、2005-20年)

4)結腸癌の統計(米国、2016年)

5)結腸鏡検査に対する意向(米国、2015年)

6)肺癌の統計(米国、2015年)

7)肺癌のケアコスト(米国、2010年)

8)肝臓癌関連の数字(米国、1990-2012年)

9)初期肝臓癌のための腫瘍塞栓(米国、2014年)

10)腫瘍コンパニオン診断市場予測(米国、2013、18年)

D)糖尿病

1)血糖計ブランド・シェアの推移(米国、2009-16年)

2)糖尿病デバイス市場の予測(米国、2015-20年)

3)血糖計の成長余地(米国、2017年)

4)DexCom社の売上推移(世界、2012-19年)

5)糖尿病デバイス市場の成長予測(世界、2015年)

6)糖尿病デバイスの成長推移(米国、2015-16年)

7)Insulet社 Omni Pod の市場機会(世界、2016年)

8)糖尿病を含む薬剤市場(世界、2015-2020年)

9)肥満デバイス市場予測(米国、2013-2020年)

E)その他の医療機器・疾病・診断など

1)血液透析市場予測(米国、2000-15年、世界、2001-2020年)

2)ダイアライザーとマシンのメーカーシェア(世界、2014年)

3)透析の内訳(米国、2015年)

4)Fresenius社のビジネス(世界、2015年)

5)アルツハイマー(AD)病患者数予測(米国、2000-50年)

6)胆のう摘出手術数(米国、20142018年)

7)ダヴィンチ設置台数(世界、2014年)

8)ダヴィンチ手術数(米国、2011-2013年)

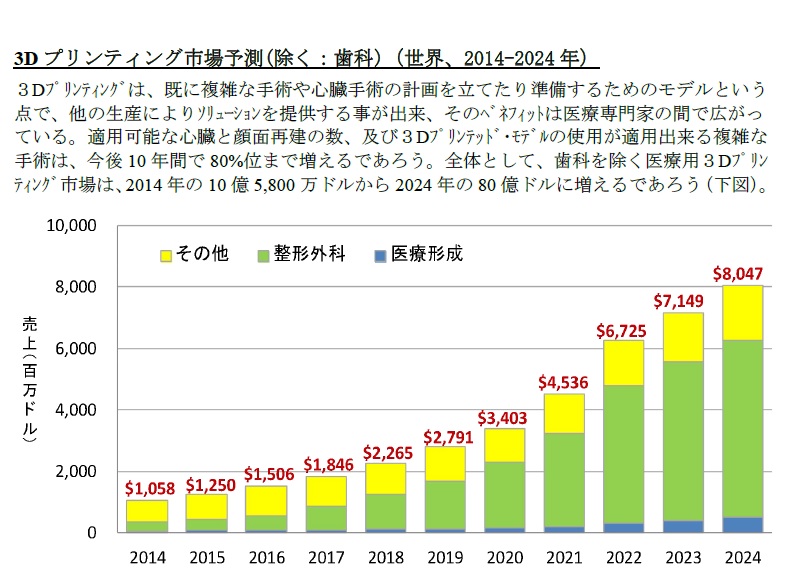

9)3Dプリンティング市場予測(世界、2016-2020年)

10)3Dプリンティング市場内訳(世界、2014年)

11)緑内障市場の内訳(米国、2015年)

12)Restasis の売上(世界、2008-15年)

13)遺伝子テスト数の推移(米国、2015年4月-16年3月)

14)遺伝子テスト(米国、2016年)

15)性感染症の市場規模(米国、2012-19年)

16)性感染症テストのマーケットシェア(米国、2015年)

17)性感染症治療のマーケットシェアの推移(米国、2010-15年)

18)性感染症治療のマーケットシェア予測(米国、2012-19年)

19)非侵襲性出産前テストのマーケットシェア(米国、2013-15年)

20)産婦人科に勧告された非侵襲テストの割合(米国、2015年)

21)肥満症市場(米国、2010-20年)

22)分子診断市場規模の推移(米国、2009-19年)

23)分子診断主要プレーヤーのマーケットシェア(米国、2016年)

24)診断市場のマーケットシェア(世界、2014年)

25)特殊ラボの市場規模と成長予測(米国、2012-19年)

26)外来手術センターの内訳(米国、2014年)

27)Hologic社の細胞学と周産期テストの売上(米国、2012-15年)

28)子宮摘出最小侵襲性代替ソリューション(米国、2012-15年)

29)医療デバイス価格の下落(米国、2001-11年)

30)医療デバイス出費対全米医療出費(米国、2000-11年)

31)メドテック企業の R&D 出費(世界、2006-16年)

32)PMA 承認数(米国、2005-14年)

33)遠隔医療の実施状況(米国、2017年)

34)遠隔医療の目的(米国、2017年)

35)遠隔医療のチャレンジと促進要因(米国、2017年)

36)今後3年間の遠隔医療の促進要因(米国、2017年)

37)病院での遠隔医療普及率(米国、2011-2014年)

38)Philips社のヘルス・テック・ビジネス(欧州、2016年)

39)イスラエルのインキュベーターに占める医療デバイスの割合(2015年)

F)M&A、投資

1)M&A 上位10件の推移(米国、2015年)

2)大規模M&Aの件数推移(世界、2000-16年)

3)M&A の件数と金額(米国、2000-15年)

4)メドテック・ベンチャー・キャピタル投資(米国、1995-2015年)

5)医療デバイスのベンチャー・キャピタル・ファンド(米国、2032-15年)

6)ベンチャー・キャピタル投資(中国、2016年)

7)医療デバイス・ファイナンシング(米国、2010-17年)

8)デバイスと診断の新規市場(米国、2012-15年)

9)経営合理化のための部門売却(世界、2013-15年)

内容見本