「工業材料」(日刊工業新聞社)2015年12月号に掲載

初田竜也 ㈱シーエムシー・リサーチ

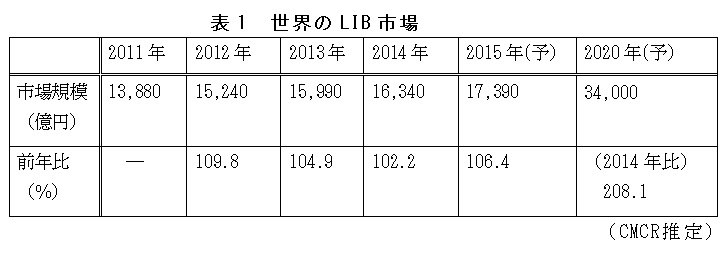

2014年のLIB市場は拡大し、前年比102.2%の1兆6,340億円となった(表1)。2017~2018年ごろにはLIB市場が大幅に拡大していくと思われる。その背景には次の三つの要因がある。①鉛バッテリーやニッケル水素電池からの需要移行。②EVとPHEV市場の拡大。③新興国における電力網を補完するエネルギー貯蔵の需要喚起である。EVとPHEVの市場が本格化すれば、モバイル機器よりもはるかに大きな需要になる。2020年には2014年比208.1%の3兆4,000億円になると予測される。

LIBの領域は、スマートフォン・タブレットPC・ノートPCなどのIT製品から、EV、HEV、PHEV 、ESS(Energy Storage System;定置用蓄電池)などへと急速に拡大している。

それゆえ、EV向けのLIBに用いられる化学材料は2020年にかけて高い成長が見込まれる。自動車産業は各社とも海外生産を選択し、国内ではEVとPHEVなど次世代自動車の研究開発・生産を目指す投資に移っている。こうした次世代自動車の普及に伴い、車載用LIB市場は急成長すると見込まれており、民生用もスマートフォンやタブレット型端末機の増加により市場の成長が予想されている。

海外企業の進出が見られるものの、LIBの主要部材である電解液や極材などの素材と装置は日本企業が技術的に優位に立っており、今後も日本の強みとして発展が期待される。

2 構成材料の市場動向

2.1 主要4部材世界市場規模

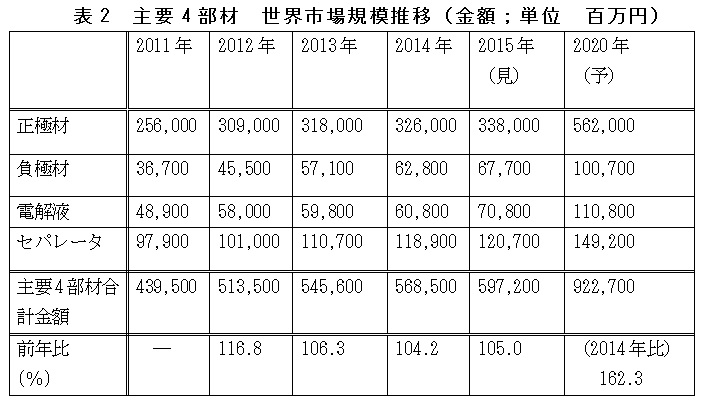

2013年のLIB主要4部材世界市場規模は前年比106.3%の5,456億円であった。市場を牽引しているスマートフォン、タブレットPC需要が継続している。新興国では端末機器の普及率はまだ低く、市場拡大の余地は大きいと見ている。その他、車載用、エネルギー貯蔵システムなどの産業用LIB市場も徐々にではあるが拡大していく。EV市場は期待通りの市場規模にはなってはいないが、LIB搭載のHEV、PHEVが今後、相次ぎ市場に投入される見込みであり、LIB需要自体は増加傾向にあると予想している。2014年は前年比104.2%の5,686億円であり、2015年は前年比105.0%の5,972億円の見込みである(表2)。

2.2 正極材料の市場動向

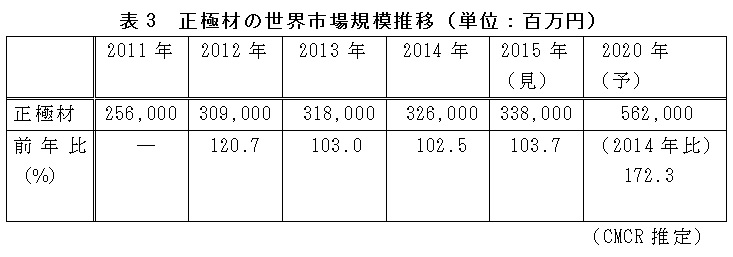

2014年は前年比102.5%の3,260億円と微増した(表3)。LIBの主要アプリケーションであるスマートフォンやタブレットPCで、低価格帯の出荷量が増加した。そのため、LIBもローエンド製品の需要が伸び、車載用途の需要も限定的であったことが要因である。

市場で注目されているLiMn2O4は2015年~2018年をピークに他の素材に置き換わっていく可能性が高いとみられる。

現在はLMOにNMCやNCAをブレンドしているが、それらの比率を増やす

可能性も指摘されている。2010年から2015年までは日産自動車や三菱自

動車ではLMOが中心である。また、中期的にはLMOが主流で車載用に最適との見解がある。

LiCoO2は、価格と過充電に対する安定性を欠くという欠点があるが、過充電に対する安定性に関しては、ノートパソコンなどの発火問題を契機に十分な対策をとってきたため、民生用の小型では、価格以外のネックはほとんど解消されている。そのため、民生用機器の伸びを背景とする小型LIBの需要に合わせて順調に市場を拡大してきた。

高容量電池を必要とするスマートフォンやタブレット端末の市場拡大によりLiCoO2の採用に回帰する動きもあるが、大きな流れとしては三元系に置き換わりLiCoO2の市場構成比は低下している。また大型電池の市場拡大にともない大型電池向けに適しているLiMn2O4やLiNiO2、LiFePO4などの市場も大きく拡大していく。

LiCoO2以外のLiMn2O4、LiNiO2、三元系、リン酸鉄系も、電動工具や電動アシスト自転車、電動スクーター向けに、それぞれの特徴に合わせた分野の正極材として棲み分けしながら利用されていく。

しかし、今後の主戦場となる車載用の大型電池では、日本においてはLiMn2O4が主流を占めると予想されている。実際に量産車の「i-MiEV」に搭載されているリチウムエナジージャパン製のLIBや「リーフ」に搭載されているオートモーティブエナジーサプライ製の電池にLiMn2O4が正極材として使用されている。これは、コバルト系や三元系の場合、熱暴走のリスクがあるが、マンガン系は熱安定性に優れているからである。マンガン系は過充電状態になっても結晶構造に変化がないため、安全を優先する日本の自動車メーカーがマンガン系を採用する最大の理由となっている。

一方、中国や欧米で広がりをみせているのがリン酸鉄系のLiFePO4を正極材に使用する電池である。LiFePO4は、マンガン系と同様に熱安定性に優れるが、蓄電容量が小さくパワーが出ないという問題点がある。しかし、マンガン系に比べて安価にできるため、自動車の価格を重視する中国や欧米の自動車メーカーで採用することが多い。

2.3 負極材料の市場動向

2014年は前年比101.0%の628億円であった。2015年は前年比107.8%の677億円と予測する(表4)。

主に炭素系物質が使用されており、結晶質系炭素の黒鉛(グラファイト)、非晶質系炭素のハードカーボンとソフトカーボンなどがある。

現在主流のグラファイトではこれ以上の高容量化が困難になりつつあり、炭素材改良と炭素材に代わる新規素材の探索が行われている。一例としてグラファイトに一酸化ケイ素(SiO)を数%混合して容量を上げる取り組みが進んでおり、一酸化ケイ素の開発には信越化学工業や大阪チタニウムテクノロジーズなどの日本メーカーが先行している。

車載用ではHEVで体積変化が小さく変質しにくい非晶質系炭素が使用されることが多く、ソフトカーボンをラインアップに加える動きも目立っている。また、航続距離を伸ばす目的で容量の大きいシリコン系(SiOやSi)が検討されている。しかし、小型民生用と異なり10年以上の寿命が求められる車載用では充放電による膨張・収縮で寿命が短くなるシリコン系には課題も多く、メーカーが開発に努めている。

2.4 電解液・電解質の市場動向

電解液は六フッ化リン酸リチウムや四フッ化ホウ酸リチウムなどの電解質塩にエチレンカーボネート、ジメチルカーボネート、ジエチルカーボネート、メチルエチルカーボネートなどの有機溶媒と難燃性付与などの機能性を持たせる添加剤を混合したものである。電池の高容量化に伴い、電池に詰め込む正極・負極活物質が増え、その分電池1セル当たりの電解液の使用量が減少しているが、LIB市場の拡大とともに、市場は拡大していく。また、安全性を第一に電解液を使用しない全固体型LIBの研究開発が進められているが、市場が形成されるのはまだ先と見られる。

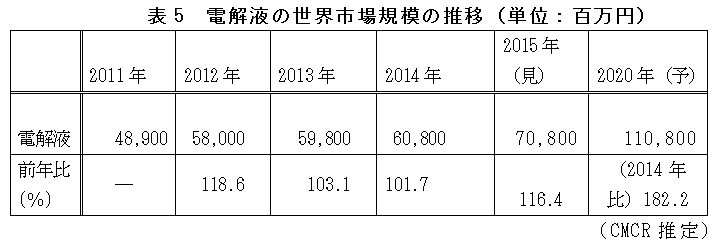

日系メーカーの中には、2011年の原発事故の影響で生産をストップしているところもあるが、三菱化学がその減少分をカバーしており、日系メーカー全体としては2010年からシェアを維持している。中国系メーカーは上位メーカーが概ね順調に実績を伸ばしているが、韓国系のソルブレインが好調なこともあり、全体としては2010年に比べ僅かにシェアが縮小している。2014年は前年比101.7%の608億円で、2015年は116.4%の708億円の予測である(表5)。

有機溶媒を使用する特性上、電解液の発火リスクはなくならない。難燃性に対するニーズは強く、難燃・不燃性の固体電解質やイオン液体の電解質への採用が試みられているが、出力特性やコスト面などから商用化には時間がかかるとみられる。このため添加剤により難燃化し安全性を高める方法が採られている。

電池の高容量化として充電電圧を高電圧化することで活物質の利用深度を高める方法があるが、高電圧化することで電解液の酸化分解などにより充放電サイクル特性の低下や、高温貯蔵時の膨れなどが発生する。活物質に表面処理を施すことなどで活物質から発生するコバルトイオンと電解液の反応を抑制するなどの対策が行われているが、電解液にフッ素を添加することで酸化防止を図る取り組みなども行われている。

高機能な電解液を展開するメーカーには、宇部興産や三菱化学など以前から電解液市場をけん引してきた老舗メーカーに加え、ダイキン工業が新たに参入しており、この分野でも日本メーカーが目立つ。

2.5 セパレータの市場動向

2013年以降、新規モバイル機器や車載向けが市場を追い上げている。車載向けのセパレータはスタンダード化されないまま、車載LIB市場狙いで新規参入が相次いでいくと思われる。また、単価下落が進むので、高機能セパレータのメーカーには難しい局面になってくる。

中・大型サイズのLIBセパレータが小型サイズのLIBセパレータの需要を上回っていく。セパレータ市場では2010年度から自動車向けの需要が拡大している。2015年には自動車向けが市場全体の約4割を占めると見込む。

セパレータは正極と負極を電気的に絶縁するなどのために使用される。現在の主流はポリオレフィン微多孔膜であり、製法により湿式法、乾式法に分けられる。湿式法はポリオレフィンにフィラーを混合し、加熱してシート状に延伸したあと溶剤でフィラーを溶かすことで多孔質化する製法で、製造コストは高い。乾式法は延伸することで多孔質化する製法で、溶剤を使わないことなどから製造コストは低い。

LIBの発火などのトラブルによって、セーフティーネットであるセパレータの重要度はますます高くなっている。こうした中で、セパレータに無機物を混合し強度を高めたセパレータなど、新しい試みが進んでいる。一方、全固体型LIBではセパレータが不要となるため、製品化されると市場への影響が懸念される。

2014年の市場は前年比107.4%の1,189億円である。2015年は前年比101.5%の1,207億円と見込んでいる(表6)。

自動車用LIBはここ数年、EVの普及が自動車各社の想定よりも進まず需要が伸び悩んでいた。米テスラモーターズが新車を相次いで発売するほか、欧州や中国では燃費規制が厳しくなることもあり、今後は世界的にEVの普及が期待されている。世界の自動車向けセパレータの需要は2020年には現在の4倍まで拡大すると思われる。

LIBの市場拡大を見据え、セパレータを手掛ける日系の素材メーカーは積極投資に乗り出している。住友化学はセパレータの生産能力を2020年に2015年比3倍に高め、テスラのEVに搭載するパナソニックのLIBに供給する。旭化成は価格競争に巻き込まれやすい大量生産が主体の事業構造から脱し、セパレータなど高付加価値品に注力する。その他の素材各社は豊富な手元資金を有しており、事業構造の転換に向けたM&Aの動きが増えてくるだろう。

3 車載向けLIB

3.1 業界動向

EV販売は着実に増加しており、LIB技術を用いた電池の進化が目覚ましい。初期のHEVではニッケル水素電池が使用されていたが、最近ではPHEVの登場などもあり、LIBが優勢となっている。

多くの主要自動車メーカーでは、ここ2年間にバッテリーEVおよびPHEVを導入しており、これらの多くが車載型のエネルギー貯蔵用としてLIBを使用している。

HEV、EV、PHEVでは全規模における割合で若干の落ち込みがみられていくが、ストップ/スタートシステム(交通渋滞や赤信号などで車両が停止するとエンジンを自動的に停止させる機能)搭載車両はLIB市場におけるシェアを着実に伸ばしていくことが予測される。販売車両台数およびストップスタートシステム搭載車両に採用されるLIBが伸びていくことで、キロワット時当たりの価格は減少していくだろう。

現在、車載向けLIB業界は市場が立ち上がる段階にあり、多くの有力企業が参入する時代を迎えている。これまで期待先行の色彩が強く、低空飛行が続いてきたが、2011年の市場は急拡大し、三菱自動車工業のEV「i-MiEV」および2010年末に発売された日産自動車のEV「リーフ」が牽引し、市場が立ち上がった。

2012年にはトヨタ自動車が初めてLIBを採用した第5世代のプリウスを導入した。ニッケル水素電池からLIBへの転換は、今後もこの傾向が続く。

LIBに関してはパフォーマンス向上とコスト削減を達成する為、現在でも多数の代替品が開発中である。技術は継続して進化しており、バッテリーメーカーは最新技術を用いた新しい工場を建設している。

これまでに、車載LIB市場には、多くの企業が参入してきた。低価格を特徴に韓国や中国のLIBメーカーがシェアを高める一方で、国内のLIBメーカーは厳しい対応を迫られている。なかでもNECとGSユアサの提携は、車載LIB業界の現状に一石を投じた。

現在、トヨタ自動車などの国内主要自動車メーカーとパナソニックなど電池メーカーが、車載用LIBの共同研究組織の設立を検討している。大学など研究機関とも連携し、経済産業省が補助金などを支援する。LIBに代わる次世代電池の共同研究や電池の安全性評価の標準化などを進め、国内メーカーの電池開発の効率化を図るとともにEVの普及促進を図っていく。

参加を計画している自動車メーカーは、トヨタや日産自動車、ホンダ、三菱自動車などである。また、電池メーカーではパナソニックやジーエス・ユアサコーポレーション、日立製作所などである。これに、LIBの研究で先端を行く京都大学や大阪大学、産業技術総合研究所などを交えて研究に取り組んでいく。

共同研究は平成28年度からスタートし、主な研究プロジェクトのテーマは、「ポストリチウム電池の研究」「電池の解析技術の洗練」「安全性の標準化」の3つを想定している。

3.2 車載用LIB市場

ここ数年間は、自動車メーカーと電池メーカーの間ではLIBに関する共同開発や提携が相次ぐようになった。日本の自動車メーカーと日本の電池メーカー、海外の自動車メーカーと韓国・中国の電池メーカーが提携する傾向にある。価格面で海外の電池メーカーはシェアを拡大させているが、国内メーカーは安全面や性能面で差別化を図る傾向にある。

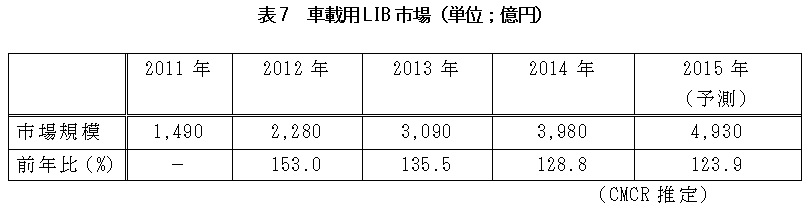

2013年以降、日米欧の完成車メーカーからEV、PHEV、HEVなどの電動車が続々製品化され、これらの電動車には高容量・高出力のLIBが搭載された。2013年は前年比135.5%の3,090億円である。2014年は前年比128.8%の3,980億円である。2015年は前年比123.9%の4,930億円になると予測する(表7)。各社の量産体制によるコストの低減によって市場が急拡大を見せていく。

劣化に強い車載用LIBとして注目されているのが、負極にチタン酸リチウムを使用した電池である。LIBの負極には黒鉛を使用するのが一般的であるが、チタン酸リチウムを使用することで耐久性が向上する。東芝の実験結果によると、チタン酸リチウムを負極に使用するLIBは黒鉛を使用する従来型LIBに比べ、6 倍の長寿命を実現できる。

それゆえ、車両の寿命を通じて電池の劣化を理由とするバッテリー交換を行う必要はなく、ユーザーの保有コストを圧迫することもない。チタン酸リチウムを使用する車載用LIBは東芝が量産を進めている。

今後、欧州自動車メーカーなどがPHEVの投入を増やし、それに搭載されるLIBの出荷量は増えていく見込みである。EVやPHEVが普及すれば、自動車の環境負荷は確実に低減されるが、LIBの「発火リスク」がなくなったわけではない。

世界シェアでは、日本勢が高い状況である。この背景には、自動車メーカーと共にEV開発を主導してきた長年の努力が実を結び、主要EV向けの受注を獲得した結果といえる。現状、優位に立つ日本勢を韓国勢・中国勢が追い上げる展開になっている。

4 電気自動車(HEV・EV・PHEV)の市場

4.1 業界動向

世界でEVの普及が加速しようとしている。日本市場では伸び悩んでいるが、欧州や米国などで販売が拡大している。2017年頃には価格が手ごろで航続距離が300km以上のEVが相次いで市販される。近距離移動では、実質的にEVとして使われるPHEVの投入も本格化している。

業界を主導するトヨタ自動車や日産自動車、本田技研工業などは、様々な用途の分野に向けてEVを製造している。ガソリン乗用車は、現在構成比は95%以上であるが、2020年にかけて80%ほどまで減少すると予測する。ただ、販売台数は増加を続け、引き続き乗用車市場における主流であることに変わりはない。

EV市場は、2009年に三菱自動車工業から「i-MiEV」が、富士重工業から「スバル プラグイン ステラ」がそれぞれ発売されたことで創生期を迎え、さらにニッチ市場を狙ったベンチャー系メーカーや他業種が参入した。

HEVは、燃費性能のよさとともに二酸化炭素の排出を抑える環境性能の高さが売りであった。小型HEVのアクアが快走する一方で、HEVを超える環境性能のよさが「売り」のEVの販売が上向かない。

2015年までには、米国ではPHEVを100万台まで普及させ、ドイツは2020年までにEVを100万台にすることを目標としている。次世代エコカーの主軸をHEVと位置付けている自動車メーカーにおいても、米国の排ガス規制への対応や、HEV自体の技術的限界や陳腐化もありHEVからPHEVへと注力を移行していくこともあり、市場が本格的に拡大していく見通しである。

さらに車両価格が今後下がっていけば、PHEVの市場は急速に拡大していく。PHEVは、HEVよりも燃費に優れており、充電インフラの関係はほぼなく、EVよりも使いやすいのがメリットである。しかも、EVと同様に大容量の蓄電池を搭載しているので、停電時の非常用電源機能やスマートグリッドにおける電力需給調整機能といった効果もある。社会に与えるインパクト面においてもHEVよりPHEVの方が確実に大きい。

4.2 HEV市場

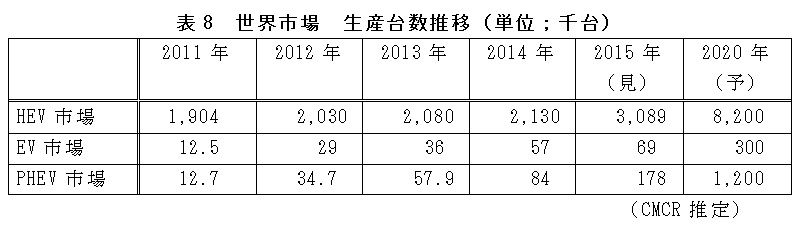

近年は、HEV市場の高まりを受けて参入企業は年々増加している。日本では2013年に富士重工業やマツダが新たに参入した。海外メーカーでは、GMやフォード、現代自動車、フォルクスワーゲン(VW)などが新規モデルを投入してラインナップを補強している。2014年の生産台数は213万台で、2015年は308万9,000台と見込む(表8)。

また、HEVシステムの小型・低価格が進んでおり、トヨタではこれまでラインナップになかったコンパクトHEVの生産を開始している。世界的なコンパクトカー需要の高まりとともに平均的な搭載電力量の低下が予測される。HEVはハイスペックな高付加価値の自動車の位置づけから、すでに低価格競争のフェーズに入っている。

現状は、日本と米国以外の国・地域では生産規模が限定的ではあるものの、今後は徐々に現地生産が増えていく。

4.3 EV市場

ここ数年間、EV市場は予想を裏切ってきた。最も期待されていたのが日産自動車のEV「リーフ」であったが、伸び悩んだ。その背景には開発当初の想定より電池の技術革新などが進まず航続距離が伸びなかったことなどがある。

同市場は、日産自動車と三菱自動車が量産で先行したため、日本国名での生産を中心に成長してきたが、2013年~2014年にかけて欧米で生産・販売が拡大し、2014年の生産台数は5万7,000台で、2015年は6万9,000台と予測する(表8)。

欧州では、従来からのルノーとダイムラーに加え、2013年からはVWやBMWがEV量産を開始し、日産自動車も英国で「リーフ」の現地生産を開始した。北米市場では、政府補助金と北米カリフォルニア州など、EV購入に州が補助金制度を設けている地域では販売が好調である。

HEV展開を積極的に進めている自動車メーカーでは、EVに消極的に見られる傾向があるが、今後2020年にかけて強化される燃費規制への対応として、EVの必要性は高まってくる。

EVやPHEVを開発する自動車メーカーの背中を押すのは、欧州や米国の厳しい環境規制である。欧州では、自動車の燃費ではなく、CO2排出量に応じて規制値が定められている。メーカーごとに販売した新型車の平均CO2排出量は、2015年で走行距離1km当たり120g以下に規制されている。この規制値は2021年に航行距離1km当たり95gにまで強化される見通しである。

4.4 PHEV市場

2010年末に北米で国家プロジェクトとして進められてきたGMの「ボルト」の量産が開始され、2012年からはトヨタやフォードなどが参入したことで市場が本格的に立ち上がった。2013年からは、三菱自動車やホンダ、ポルシェがPHEVを販売開始した。

各自動車メーカーは、2017年以降に制度改変が予定されている北米カリフォルニア州のZERO規制への対応として、PHEVを重視している。現に、PHEVは満充電時にEVとして走行できる距離が50~100km程度に達するモデルが増えている。毎日の通勤などの近距離移動では実質的にEVとして利用できる一方、エンジンを搭載するため長距離移動もできる。

次世代車のパワートレーンの本命としては、PHEVが有望であり、三菱自動車が2013年に発売したSUV(多目的スポーツ車)タイプのPHEV「アウトランダー PHEV」は、欧州を中心にヒットしている。2014年のPHEVの生産台数は8万4,000台である(表8)。