「工業材料」(日刊工業新聞社) 2002年12月号に掲載

㈱シーエムシー・リサーチ 代表取締役

須藤正夫

すすむ日本の製造業の空洞化、発展する中国

1970年代に高い成長を遂げた汎用樹脂は80年代には成熟し,成長率は大幅に鈍化した。対照的にエンジニアリングプラスチック(以下エンプラと略)は80年代に年率10%以上の急成長を遂げた。90年代はバブル崩壊により全樹脂が低迷,エンプラも光ディスクなど新規用途開発進んだPC以外は大きく低迷した。

90年代はアジア諸国の家電,OA機器,AV機器など製造業が大きく発展した、日本の組立産業を中心とする製造業は国際競争力を維持するためアジア諸国に生産の移転が相次いだ。この結果,日本国内の製造業は工場閉鎖が相次ぎ、失業率が上昇する大きな要因となり社会問題化している。

アジアの製造業は台湾、マレーシア、タイが成長し、日系企業の工場移転が相次いだが、ここ数年は中国が飛躍的に発展し、欧米、日系企業の進出ラッシュが続く一方、東南アジアに進出した企業が中国への再移転も増加している。

表1に示すように、かつて日本の輸出金額の上位を占めたカラーTV、VTRは国内生産が崩壊、DVDプレーヤーのような新規製品は最初から中国で生産する方向が定着している。(表1)

表1 電子・電気・情報機器の生産量世界シェア (単位:%)

出典:日本経済新聞2002.8.13 注:2002年予測ベース

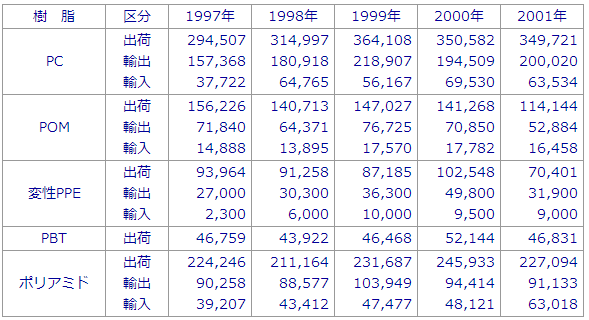

アジアの製造業の発展、日系企業の工場移転に伴い、エンプラはアジア諸国向け輸出が急増する一方、内需が低迷している。2001年の輸出比率はPC57%(97年50%),POM46%(同46%),変性PPE45%(同29%)と高い水準に達している。(表2)

表2 日本のエンジニアリング樹脂需給バランス推移 (単位:トン)

出典:出荷は経済産業省化学工業統計,輸出入は財務省貿易月表

注)①変性PPE(輸出入)は弊社推定

②PBTはベースポリマー(非強化)

③ポリアミドは6,66,11,12他等を含む

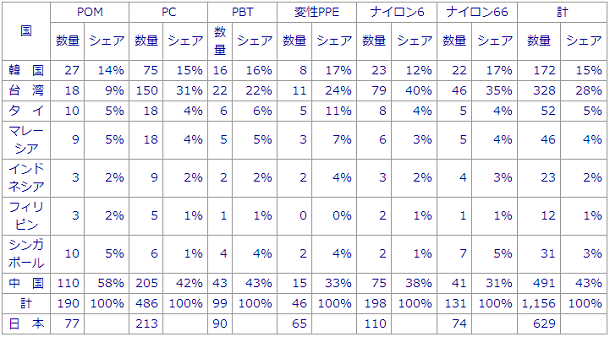

2001年のアジア主要8カ国合わせた国内需要は115万6,000t、日本の国内需要は62万9,000 tで、アジアでは群を抜いた存在だが国内の成長要因が乏しく、近い将来、中国と逆転し、他の国との格差も縮小することが確実な情勢である。(表3)

表3 アジア主要国のエンプラ国内需要量(2001年) (単位:1000トン)

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

以下に最新のデータを基に、ポリカーボネート(以下PC)を中心に代表的なエンプラのアジアにおける需給と日本のポジションを明らかにする。

アジア生産能力4倍増 需給構造が大きく変わるPC

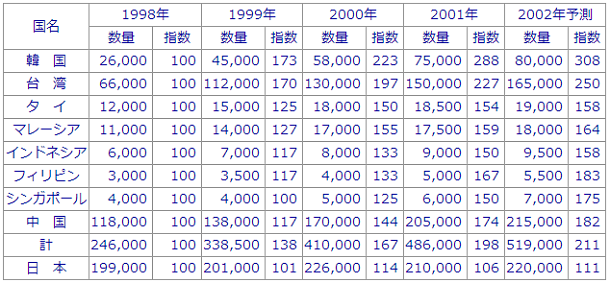

PCの主要8カ国合わせた国内需要は1998年が24万6000tで、2001年は98年比で倍増、2002年は50万t台に達することが予想される。日本の内需は他のエンプラより順調だが2001年の内需は21万tで、98年比6%の微増であった。2003年には成長が著しい中国と逆転することが予測されている。(表4,図1)

表4 PCの国別需要推移 (単位:トン)

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

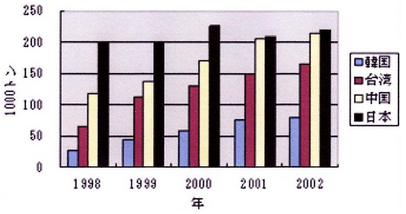

図1 主要国別の国内需要推移

急成長しているアジア地域の新増設は活発で、98年に三菱グループがタイで5万t、出光石油化学が2001年に台湾の現地企業と合弁で5万tプラントを新設した。帝人グループは1999年シンガポールで5万tプラントを新設、2003年には18万tまで引き上げる予定である。

日本で生産していない旭化成は世界最大のABSメーカー、寄美実業と合弁で5万tプラントを新設する予定。需要が急増している中国ではBayerが2004年に5万tプラントを新設予定である。Bayer1社で年間10万t販売実績があり、さらに大幅な需要拡大が見込めることから、当初計画を大幅に上方修正し、2005年末には20万t体制を構築する計画を推進している。この計画が実現すると、世界最大規模のプラントになる。

アジア諸国の新増設計画が実現すると、2000年の生産能力20万tから2004年には4倍強の84万t、2005年には100t万台に達する。

一方、日本国内の生産能力は2000年が33万4,000tで他アジア諸国の全能力の1.7倍であるが、2004年では1/2となり、日本のポジションは低下、アジアにおけるPCの供給構造は大きく塗り替えられる。(表5)

表5 アジアのPC樹脂メーカー別生産能力推移 (単位千トン)

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

IT不況で全世界が不振ななか、中国が躍進

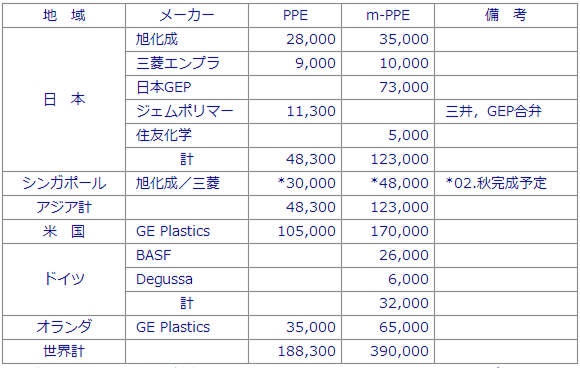

PPEは単独で使用することは稀で通常はポリスチレンで変性されるが、最近はポリアミド樹脂の変性も発展している。PPEは他のエンプラと異なり、メーカーはGE、旭化成、三菱ガス化学の3社(3グループ)と少ない。

世界の生産能力は18万8,300tで、能力シェアはGEグループが80%、旭化成15%、三菱ガス化学5%の構成でGEグループのシェアが圧倒的に高く、変性PPE(以下m-PPE)も同様である。

変性PPE(以下m-PPE)の生産能力は39万tと推定され、GEグループ79%、旭化成9%、その他12%でGEグループのシェアが圧倒的に高い。最近はPPEを購入し、変性するメーカーが韓国や中国で増加している。(表6)

表6 PPE,m-PPEの地域別メーカー別生産能力 (単位:トン)

出典「アジアのコンパウンド市場と日本企業の海外展開」2002.6シーエムシー・リサーチ刊

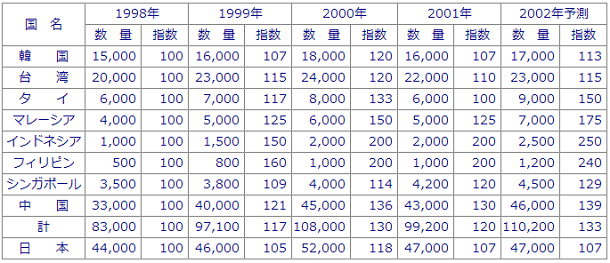

日本は世界で唯一3グループとも生産していることもあり、他のエンプラと比較するとこれまで国内需要は多く、1998年は6万7,000トン、アジア主要7カ国合計の1.6倍の水準であった。

2001年の国内需要はIT不況が直撃し、世界的に不振であったが、日本は前年比26%減で、アジア7カ国の14%減と比較すると落ち込み幅が大きい。このように全世界が不振ななか、中国が唯一前年を上回っている。(表7)

表7 変性PPEの国別需要推移 (単位:トン) *小規模

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

2001年の日本国内需要はアジア7カ国合計の85%の水準となった。日本の不振はIT不況とともに、製造業の海外移転も大きく影響しており、1998年水準を回復することは困難で、アジア地域の需要構造が大きく変化していることを示している。

アジア地区の需要増加に対して、樹脂業界は輸出の拡大で対応、次いで現地でコンパウンド生産、その後重合プラントの建設というステップを踏んできた。

m-PPEも同様で、旭化成と三菱ガス化学が共同出資でシンガポールに年産3万tのPPEプラントを建設中で、2002年秋稼働予定である。

製品は旭化成が2万1,000t、三菱ガス化学が9,000t引き取り、m-PPEのコンパウンドにして、アジアマーケットに供給する計画である。

POM, 2グループが中国で新設計画

POMの日本国内需要は主要エンプラの中で最も低迷しており、1998年に9万9,000tあった内需が2001年は2万1000トン、21%減の7万8,000tに留まった。

一方、同時期の日本を除くアジア8カ国の内需は3万3,500トン、21%増でPC程の増加はないが、日本とは対照的である。国内需要が最も伸びているのは中国で1999年に日本と逆転、2001年には3万t以上の格差がついている。中国には現在、POMの重合工場はないが、ポリプラスチックス、Ticona、三菱ガス化学が合弁で2005年稼働を目標に年産6万tプラントの新設計画が進行中で、旭化成とデュポンも合弁で年産6万5,000tの新設計画を進めている。(表8)

表8 POM国別需要推移 (単位:トン)

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

業界の再編成が進む日本のPBT業界

PBTは飽和ポリエステルの一種でPETの重合プラントを転用でき、設備投資が小額で済むので参入メーカーが多い。アジア地区のメーカーは日本が5社、韓国、台湾、中国で10社を上回る。

アジア主要8カ国の国内需要(ニートレジン)は2000年、10万8,000t、2001年9万9,000t、日本は2000年5万2,000t、2001年4万7,000tである。他樹脂と同様中国の国内需要が拡大しており、2002年は日本と同規模、2003年には逆転することが予想される。(表9)

表9 PBTの国別需要推移 (単位:トン)

出典:「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

日本を含めたアジア地区の生産能力は年間20万tで、大部分は年産1万~2万tのバッチ式の小型プラントでGEの10万トン、デュポンの6万トンなど大型プラントの米国のメーカーと比較するとコスト差が歴然としている。

このような背景から日本のPBT業界は再編成が進行した。2001年にポリプラスチックスと帝人が事業統合し、ウインテックポリマーを設立、2002年2月、年産6万トンの連続重合号プラントを松山で立ち上げ、バッチ式プラントを廃棄している。さらにウインテックポリマーは宇部興産とクラレのPBT事業を買収、営業基盤を強化している。

三菱化学は年産6万tの連続重合プラントを建設中で、2002年9月に稼働開始予定で、東レはアジア地区で5万t以上のプラントを建設する方向でFSを開始している。

参考文献

「アジアのコンパウンド市場と日本企業の海外展開」2002.6 シーエムシー・リサーチ刊

㈱シーエムシー・リサーチ 代表取締役

須藤正夫 (すどうまさお)