「工業材料」(日刊工業新聞社)2005年12月号に掲載

㈱シーエムシー・リサーチ 代表取締役

須藤正夫

中国の自動車生産は2000年の200万台から

2010年は日米と肩を並べる1000万台へ

筆者は本誌2002年12月号「激変するアジアのエンプラ市場」で中国が電子・電機・情報機器の世界シェアとエンプラ需要が大幅に拡大している状況を紹介したが、ポリウレタン原料・製品はエンプラを上回る勢いである。

世界のポリウレタン需要は2004年、1,200万tと推定され、毎年100万t増加し2006年は1,400万t達し、アジア地域は460万t、世界市場の30%を占めると予想されている。

アジア地域では日本の市場規模が大きいが、成長率が極めて低く、日本に代わって中国がアジア市場を牽引している。

ポリウレタンの最も大きな需要分野である自動車を例にとり、日中両国の成長を比較するとその違いが浮き彫りになる。

中国の自動車生産台数は2000年が209万台で日本の1/4だったが、2004年は507万台でその差は大きく縮小した。同年の世界シェアは第5位だが2005年は600万台を突破しドイツを抜き3位に浮上、2010年には1,000万の大台に乗り、日米と肩を並べると予測されている。

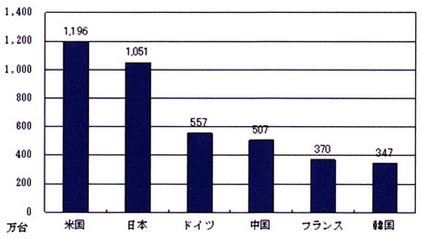

図1 世界主要国の自動車生産台数(2004年)

表1 中国と日本の自動車生産台数とウレタンフォームの消費量推定 (単位:自動車→千台、ウレタン→トン) (出典:自動車生産台数=日本自動車工業会 ウレタンフォーム消費量=シーエムシー・リサーチ) 注:1台当たりの消費量日本、単位kg/台

表1で日本の自動車生産台数と自動車用ウレタンフォームの需要から1台当たりの使用量を算出し、中国の自動車用ウレタンフォームの消費量を推定した。

1台当たりの使用量が日本と同じと仮定すると、中国の需要は2000年が2万7,700t、2004年は6万7,000tに増加、2005年8万t、2010年には日本と同水準の13万t前後に達し、10年間で10万tの増加が予想される。

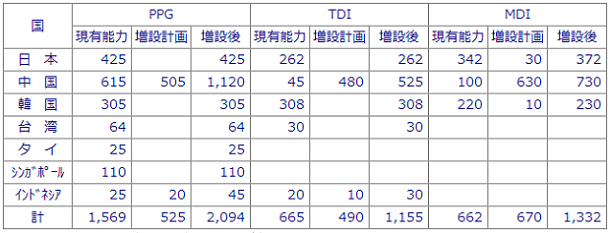

アジアにおける生産能力シェア50%へ

ポリウレタン原料PPG、MDI、TDI

需要が急拡大していることから、欧米のポリオール、イソシアネートメーカーが大型の生産設備建設計画を推進している。

PPGの生産能力は2005年でもアジアで首位だが、増設後日本の2.5倍を上回る。TDI、MDIは現在日本の数分の1だが新増設完了後日本の2倍の生産能力になる。

表2 アジアのウレタン原料生産能力および増設計画 (単位:千トン)

(出典:「2005年版ポリウレタン原料・製品の総合分析」)

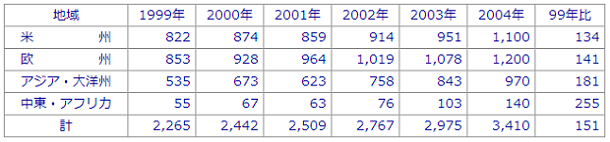

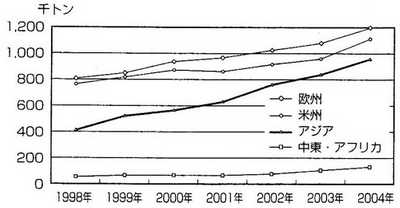

1999年の世界のMDI需要量は227万tで2003年は297万t、この間の増加率は31%、日本を除くアジア地域は36万tから2003年は63万tで増加率は世界全体を大きく上回る78%であった。

中国は1995年のMDI 需要が8万t程度であったが、2002年25万t、2003年35万t、2004年40万tと大幅に拡大している。

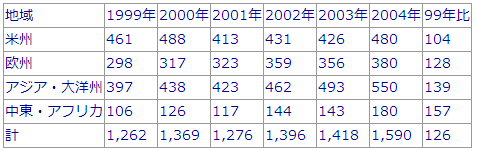

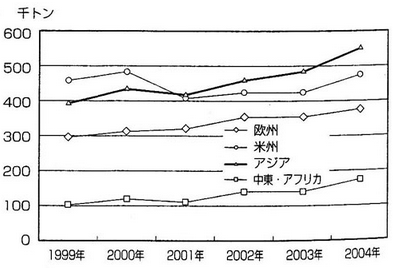

TDIの需要も2002年20万t、2003年30万t、2004年35万tでMDIと同じ傾向を示している。

PPGのアジア需要は2003年約120万t、2004年約130万tで増加分は大部分が中国である。

中国の需要は2003年国産40万t、輸入20万t、計60万t、2004年、国産50万t、輸入20万tの計70万tと推定される。生産能力は60万tを上回っているがPOの供給が伴わないため依然輸入量が多い。

このような背景からイソシアネート、ポリオールとも原料を大型設備建設計画が進行している(表3,4および図2,3参照)。

表3 世界の地域別MDI需要推移 (単位:千トン)

(出典:「化学経済」Vol. 49 №4,Vol. 50 №4,Vol. 51 №4,より作成)

表4 世界の地域別TDI需要推移 (単位:千トン) (出典:表3と同)

図2 世界のMDI地域別需要推移

図3 世界のTDI地域別需要推移

大型計画推進の中心はBASF、バイエル、シェルの欧米勢

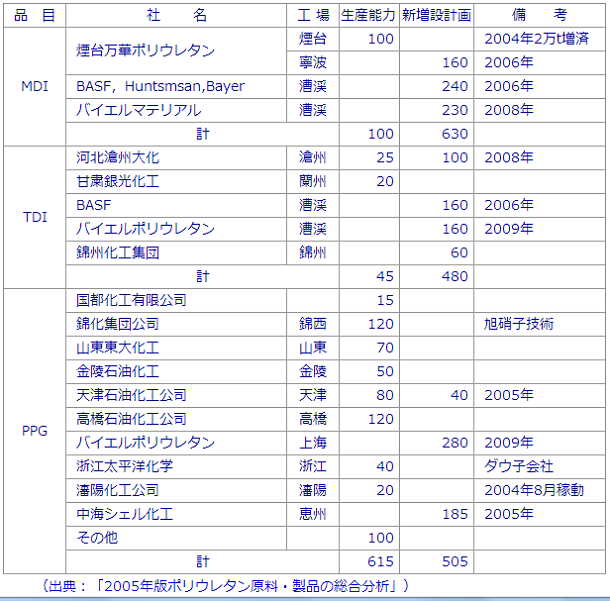

MDIの新増設計画は煙台万華ポリウレタン16万t、BASF/ハイツマン24万t、バイエル23万tがあり、これらが完成する2008年には現有生産能力10万tから73万tへ飛躍的に拡大する。

TDIの具体化している新増設計画はBASF、バイエルがそれぞれ16万t、河北滄州大化10万t、時期は未定だが錦州化工集団6万tありこれらが完成すると48万t増加する。 現有生産能力は4万5,000tであるので如何に規模が大きいかわかる。

PPGはバイエルが28万t、シェル(中海シェル石油化工)18万5,000t計画があり、小規模な増設を合せると50万t増で、これらが完成する2009年には現有生産能力の2倍となる。

中国の大型計画と進出企業

[煙台万華ポリウレタン~MDI]

煙台万華ポリウレタンは中国唯一のMDIメーカーで、煙台工場の生産能力はこれまで8万tであったが、2004年秋に2万t増強し、現有生産能力を10万tにした。

寧波で16万tの新設計画を進めており、2006年夏完成予定で煙台工場と合せると、26万tになり、日本のトップメーカー、日本ポリウレタンを大幅に上回る。

[BASF、ハンツマン~MDI,TDI]

上海・漕渓地区ではBASFを中心とする合弁企業がバイエルと並ぶ大型計画を推進している。

Shanghai Lianheng IsocyanateはBASF、ハンツマン、上海クロルアルカリ、上海華諠集団公司、高橋石化が出資、年産24万tの粗MDIを、Shanghai BASF PolyurethaneはBASF、上海華諠集団公司、高橋石化が出資、年産16万tのTDIの新設計画を推進している。

当初計画では粗MDIが16万t、TDIが13万tであったが、粗MDIを24万t、TDIを16万tに引き上げ、中国当局の承認を得ている。

[バイエル~TDI,MDI]

バイエルはバイエル・ポリウレタンがTDI、MDI、PPGを、バイエル塗料システムズが脂肪族および芳香族ポリイソシアネートとHDIの大型計画を漕渓で推進している。

バイエル・ポリウレタンは2004年10月、精製MDI設備、年産8万tの建設に着手、2006年完成予定である。さらに粗MDI年産23万t設備を2008年完成、TDI年産16万t設備を2008年完成予定で準備を進めている。

PPGは2009年完成予定で28万t計画を推進している。

バイエル塗料システムズは塗料原料用の脂肪族ポリイソシアネートを2003年、芳香族ポリイソシアネートを2004年からはそれぞれ生産を開始している。脂肪族ポリイソシアネートの一つであるHDIの建設に着手しており、年産3万t設備が2006年に稼動する予定、2007年以降2万t増強し、5万t体制を構築する計画を進めている。

[シェル~PPG]

シェルは中国側企業と石油化学コンビナートの合弁事業計画を進めていたが、2000年10月、正式に調印した。合弁会社「中海シェル石油化工」はシェル50%、中国海洋石油総公司45%、広東投資開発公社5%の出資比率で、80万tのエチレンプラント建設計画を進めている。

PPGは原料から一貫生産し、18万5,000t設備が2005年末完成予定である。

表5 中国の主要ウレタン原料メーカー別生産能力、新増設計画 (単位:千トン)

特殊ポリオール、イソシアネートも需要が急増

これまで主としてフォーム中心とする汎用原料であるPPG、MDI、TDIの動向を述べたが、塗料、繊維など非フォーム用の増設も活発だ。

代表例としてHDI(ヘキサメチレンジイソシアネート)、PTMG(ポリテトラメチレンエーテルグリコール)の例を紹介する。

塗料用に用いられるHDIは市場規模が小さいが価格は600~800円/㎏でMDI、TDIの価格(200円/kg台)と比較すると高額だ。

日本の生産能力が年産2万t強に対し、中国の生産能力は現在バイエルの1万tだが、5万tの新増設計画、旭化成ケミカルスが1万tの新設計画があり、これらが完了すると7万tになり日本を大きく上回る。

PTMGの用途はスパンデックが約70%、エラストマー、合成・人工皮革が約30%である。

アジア主要国の生産能力は中国がトップで年産14万t、韓国8万5,000t、日本5万4,000t、台湾2万8,000tで中国が他の諸国との差が大きい。

スパンデックスの生産能力は日本が2万7,000t/年弱に対し、中国が18万8,000t,韓国が13万6,600tで大きな格差がある。

中国のスパンデックス生産量は15年前まで1万tに達していなかったが,2003年10万t、2004年,13万6,000tで飛躍的に成長した。

HDI、PTMGの例でも明らかなように汎用以外の原料およびその製品も飛躍的な成長過程にある。

日本企業の中国進出は欧米に遅れをとっているが、この1~2年、原料、製品とも活発になった。

参考文献

「2005年版ポリウレタン原料・製品の総合分析」(シーエムシー・リサーチ、2005年7月刊)

㈱シーエムシー・リサーチ 代表取締役

須藤正夫(すどう まさお)