「工業材料」(日刊工業新聞社)2010年11月号に掲載

㈱シーエムシー・リサーチ 顧問

須藤 正夫

日本バイオプラスチック協会はバイオマスプラを全面的バイオマス原料プラスチックと部分的バイオマス原料プラスチックに分類している。同協会のポジティブリスト(PL)に収録されている樹脂はポリ乳酸が多いが,ひまし油から誘導される11-アミノウンデカン酸を原料に使用したアルケマのポリアミド11とコーンスターチを出発原料とする1,3-プロパンジオール(1,3-PDD)を使用したデュポンのポリトリメチレンテレフタレート(PTT)が含まれ,筆者はこれらの品目に注目している。

ポリアミド11はバイオマスプラスチック度(以下バイオ度)が99.9%の全面的バイオマスプラである。

デュポンのPTTは酸成分が石油由来のPTAだが,ジオール成分はバイオマス原料の1,3-PDOで,バイオ度は35.7%~35.9%の部分的バイオマスプラのポリエステルで,PLリストにバイオマックスPTTなど4銘柄が収録されている。

PTTは1,3-PDOを石油由来のエチレンオキサイド法で企業化したシェルケミカルズが2009年に撤退,澱粉バイオ法で企業化したデュポンはシェルとは対照的に事業を拡大しており,2010年5月,原料である1.3-PDOの生産能力を現有の年産4万5,000トンから35%引き上げると発表した。PTTは筆者が長年追跡してきたが,最近の動向を本誌2009年12月号で紹介しているので本稿では割愛する。

上記PLリストには未掲載だが,ひまし油から誘導したセバシン酸を使用したポリアミド610も内外のメーカーが事業拡大しており,新規のバイオマスポリアミドも開発が活発である。

本稿ではひまし油由来のポリアミドとポリウレタンおよびその原料であるひまし油を中心に最近の動向を述べる。

現在市場を形成しているひまし油由来のバイオマスプラはポリアミド11,ポリアミド610,ポリアミド1010,ポリアミド1012などポリアミド類とポリウレタンがある。ポリアミド11はひまし油を分解して得た11アミノウンデカン酸(C11)を重縮合反応して製造する。重縮合反応で製造するポリアミドは石油由来のε-カプロラクタム(C6)を原料とするポリアミド6が代表的である。

ポリアミド610は石油由来のヘキサメチレンジアミン(C6;ジアミン)とひまし油から誘導されるセバシン酸(C10,ジカルボン酸)が原料の部分的バイオマスプラである。ジアミンも植物由来を採用した全面的バイオマスポリアミドが開発中である。ポリアミド66はジアミンがポリアミド610と同じヘキサメチレンジアミンだが,ジカルボン酸も石油由来のアジピン酸(C6)である。

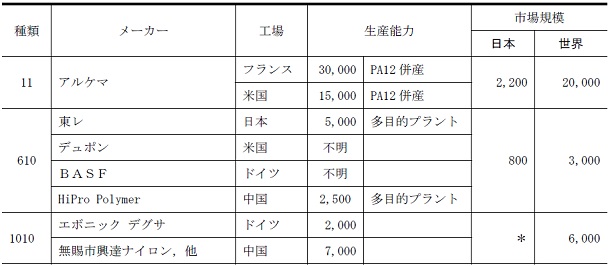

表1 バイオマスポリアミドのメーカーと市場規模 (単位:トン/年) (出典:筆者推定)

注1) 東レのPA610生産能力は文献上年産600トン説が多いが,多目的プラントで生産しており610を集中生産すれば5,000トンまで生産可能と見られる。

注2) HiProPolymerは1010を含む多目的プラント

注3) PA1010の国内需要は殆どないと推定される。

世界唯一のポリアミド11メーカー,アルケマが東洋紡と提携

ポリアミド11は耐熱性,強度,弾性率はポリアミド6,66より低いが汎用樹脂と比較すると高く,柔軟性が優れていることが特徴でホース・チューブの需要が多い。

メーカーはアルケマ1社でフランスと英国でポリアミド12との併産プラントで生産している。日本では東レが企業化を前提にアトケム(当時,現アルケマ)からベースポリマーを輸入し,名古屋工場でコンパウンド化して販売していたが,2000年4月に撤退,現在はアルケマの日本法人が輸入している。

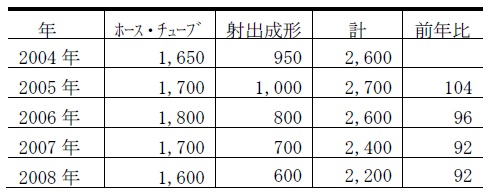

ポリアミド11はポリアミド12とブレンドし,両樹脂の特徴を生かした使い方が多い。両樹脂を合わせた世界の需要を表2に,日本の需要を表3に示す。ポリアミド11の市場規模は日本が年間2,000トン台,世界全体で20,000トン台と見られる。

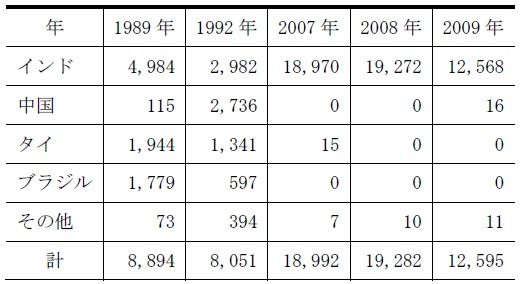

表2 ポリアミド11,12の需要量 (単位:トン)

(出典:「2009年版世界のエンジニアリング樹脂」シーエムシー・リサーチ)

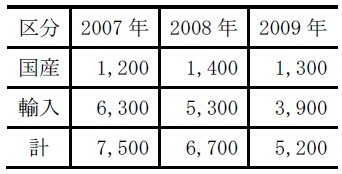

表3 ポリアミド11の需要推移(日本) (単位:トン)

(出典:「内外化学品資料」シーエムシー出版)

2006年12月,富士通,富士通研究所はアルケマの協力の下に,ポリアミド11を主成分のバイオマスポリアミド(ニュースリリースは植物性プラスチック)を開発したと発表した。バイオ度(ニュースリリースは植物成分比率)は60%~80%で部分的バイオマスプラ(ポリアミド11は全面的バイオマスプラ)だが,バイオ度はポリアミド610より高い。

富士通はノートパソコンのカバー部品が試作に成功,ノートパソコンや携帯電話などの小型部品も開発中で,環境負荷低減のため大型部品の研究も続けている。富士通はバイオマスプラの採用に積極的で,2005年,ノートパソコン用の大型筐体に世界で初めて採用している。

2010年4月,ケルケマと東洋紡績が新タイプのバイオマスポリアミド「バイロアミド」の製造販売に関する業務提携をしたと発表した。ポリアミド11の技術をベースに開発したが,違いはポリアミド11「リルサン」が全面的バイオマスプラで,「バイロアミド」は出発原料がポリアミド11と同様ひまし油だが,バイオ度が70%または30%の部分的バイオマスプラである。大きな違いはポリアミド11の融点が187℃に対し,バイロアミドはMG200が260℃でポリアミド66と同水準,MG300は315℃で高耐熱なのに加え,低吸水性,強じん性が優れている。これらの特徴を生かし,液晶テレビの発光ダイオード(LED)バックライト用反射板など電子部品や自動車用のハンダ実装部品への採用を目指している。

近くサンプル出荷を開始,2011年に本格販売をする予定である。

表4 「バイロアミド」の融点とバイオ度

(出典:日刊工業新聞2010年4月29日,東洋紡ニュースリリースより作成)

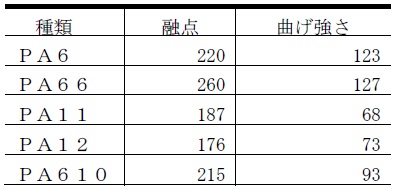

表5 ポリアミドの融点比較,曲げ強さ比較

(出典:「プラスチック機能性高分子材料事典」産業調査会)

~飛躍的な発展が予測されるポリアミド610~

トヨタ自動車ラジエータータンクに採用

ポリアミド610は世界で5社ほどが生産しているが東レ,BASF,デュポンの3社が世界市場の大半を占めている。

東レは1960年代に生産開始した歴史ある樹脂で,環境対応型だがこれまで植物由来をセールスポイントにしていなかった。同社は地球環境改善・貢献製品の開発を柱とした「エコドリーム(ecodream)」計画を推進しており,植物由来の原料を使用した素材ではポリ乳酸が主体だったが,2006年5月,ポリアミド610事業も強化する方針を決定した

現在の用途はモノフィラメントなど非成形用の需要が多く,モノフィラメントは子会社「東レ・モノフィラメント」が生産している強みがある。国内市場は東レが市場の大半を占めていたが,BASF,デュポンなどの海外メーカーも2008年初頭にサンプル出荷を開始した。

最近,ポリアミド610の大きな動きがあった。2009年1月,デンソーがナイロン610を使用したラジエータータンクをデュポンと共同開発し,2009年春から量産化を開始すると発表,同年トヨタ自動車に採用され,国際的な団体であるプラスチック技術者協会自動車部会から2009年11月,3社共同で環境部門賞を受賞した

寒冷地で凍結防止剤として散布される融雪塩に塩化カルシウムを多く含むため,塩化カルシウムの耐久性が求められていた。ポリアミド610製ラジエータータンクは他素材と比較し,7倍以上向上することに成功している。デンソーはポリアミド610製ラジエータータンクの搭載車の拡大を目指すとともに,バイオマスプラを積極的に採用し,地球温暖化の抑制に取り組んでいる。

ポリアミド610製ラジエータータンクはデュポンとの共同開発だが,特許はデンソーが持っているので,他社の樹脂も採用可能と見られる。

東レも現在はモノフィラメントなど非成形用が中心だが,工業部品など成形用途の開発に重点を置いている。

国産メーカーは東レ1社だが,現在,有力なポリアミドメーカーが参入計画を進めており,3~4年後に需要と供給の構造が大きく変わる可能性が高い。

国内の市場規模は2009年,800トンで,4年後の2012年には倍増の1,600トン,世界市場は2009年が3,000トンと推定され,2012年は日本市場と同様倍増するとの予測が有力である。

その他のバイオマスポリアミド~中国が需給の中心ポリアミド1010

注目される東レ新規開発中のセルロース由来ポリアミド

市場を形成しているバイオマスポリアミドはポリアミド11,ポリアミド610以外にポリアミド1010,ポリアミド1012がある。

ポリアミド1010はジアミンがセバシン酸をアミノ化して得た1,10デカンジアミン,ジカルボン酸はセバシン酸で,これを共縮重合反応で製造する全面的バイオマスプラである。

ポリアミド1010は生産,需要とも中国が中心で,中国メーカーは無賜市興達ナイロンなど5社あり,生産能力は中国全体で年産約7,000トン,中国以外ではエボニックデグサ(ドイツ)が代表的で,世界全体で約9,000トンである。用途はモノフィラメントやチューブなど非成形用が大部分では歯ブラシ用のモノフィラメントにも使用されている。

日本ではエボニックデグサとダイセル化学の合弁会社でポリアミド12のコンパウンドメーカーであるダイセル・エボニックが取扱商品に含めているが販売実績はないと見られる。中国品も輸入はなく,製品輸入が多少ある程度である。

世界の需要は年間約6,000トンで,需要見通しは横ばいとの見方が多く,3年で倍増が予想されるポリアミド610と大きな違いがある。

ポリアミド1012もセバシン酸を使用したバイオマスポリアミドで,中国で生産,消費されているが,サプライヤー,市場規模は不明である。

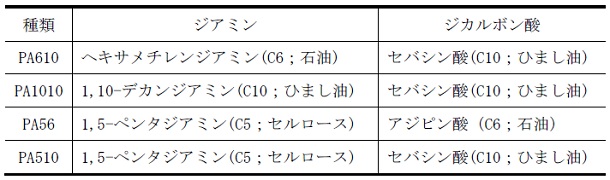

東レは前述したように,エコドリーム計画を推進しており,ポリアミド610の事業拡大もその一環だが,新規のバイオマスポリアミドの研究を進め,2009年5月,試作に成功したと発表した。セルロースを糖化技術で1,5-ペンタジアミン(C5)を得,ジカルボン酸と共縮重合して合成する。ポリアミド610は石油由来のヘキサメチレンジアミン(C6)とバイオ由来のセバシン酸(C10)の共縮重合であり,新規バイオマスポリアミドは610で蓄積した技術の応用と見られる。

ジカルボン酸はアジピン酸(C6),セバシン酸(C10)などがあるが,新規樹脂は組み合わせにより200~300℃超の広範囲の耐熱性(融点)を有するポリアミドを設計することが可能である。ナイロン610は部分的バイオマスプラだが,1,5-ペンタジアミン(C5)にセバシン酸(C10)を共縮重合すると全面的バイオマスプラとなる。余談だが,この組み合わせで企業化するとポリアミド510,アジピン酸との組合せならポリアミド56の呼称が予想される。

表6 バイオ系共縮重合反応ポリアミドの種類と原料

注)カッコ内は出発原料,PA56,PA510の種類,ジカルボン酸は筆者の仮説

~バイオ由来ウレタンフォーム相次いで市場に投入~

トヨタ自動車,シートクッションに採用

ポリウレタンはポリオールとイソシアネートを混合・反応させて製造され,ポリオールはポリプロピレングリコール(PPG)に代表される。バイオマス原料は現在,ポリエステルポリオールの一部に使用されている。ポリエステルポリオールは二塩基酸とヒドロキシル化合物の脱水重縮重合反応で得られる。

ポリエステルポリオールの需要は年間約3万5,000トンで,このうち二塩基酸は石油由来であるアジピン酸系が約90%を占め,ひまし油(セバシン酸も含む)などバイオマス系は5%,1,700トン規模できわめて小さい。ポリアミド66がアジピン酸,ポリアミド610はセバシン酸が原料で需要はアジピン酸系の66が圧倒的に多いが,ポリエステルポリオールもポリ アミド66の需要構造と良く似ている。

ひまし油系ポリエステルポリオールの用途はこれまでフォーム用が極めて少なく,特殊なCASE(コーティング,接着剤,シーラント,エラストマー)が中心である。

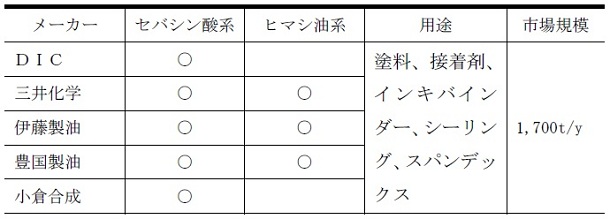

メーカーはDIC,三井化学などウレタン原料メーカーと,ひまし油,セバシン酸のサプライヤーである小倉合成,豊国製油,伊藤製油などが生産している。

表7 バイオマス系ポリエステルポリオールメーカー

2007年10月,三井化学ポリウレタン(当時,現三井化学)が,ひまし油を精製,100%バイオマス由来のポリオールを開発,低反発の軟質ウレタンフォームや硬質ウレタンフォーム用など早期の事業化を目指すと発表した。

軟質フォームは石油系原料を70%まで植物系に置き換えることが可能である。枕,マットレス,自動車の座席シートなど,現在の用途の多くを開発可能であると報道された。

同社は2008年1月に作成した中期経営計画で革新的な新技術・方向性として植物由来ポリウレタンとバイオオレフィン類を掲げている。

ポリオールの一部をひまし油に置き換えたポリウレタンで自動車用シートクッションをトヨタ自動車,トヨタ紡織と共同開発を進めていたが2009年5月,新型プリウス,同7月新型レクサスに採用された。三井化学はアジアに進出した自動車,電機メーカーにウレタン原料を供給しているが,日系の自動車メーカーにも採用された。

2010年にはウレタンフォームメーカーがひまし油を使用したウレタン製品を本格的に事業化している。

アキレスはポリオールの50%をひまし油に置き換え,軟質ポリウレタンフォームを中材に使用したマットレスを「エアロンエコマットレス」のブランドで2010年7月から販売を開始した。

2010年5月,東洋ゴム工業の関係会社トーヨーソフランテックスがひまし油を使用した軟質ウレタンフォーム「ソフランエコフォーム」を開発したと発表した。4種類ラインアップしているが,バイオ度は29.0%~30.2%である。発表に先立ち,同年3月,日本有機資源協会が認定する「バイオマスマーク」を日本で初めて取得した。

先に述べた様にバイオマスウレタンは非フォームの特殊なCASE(コーティング,接着剤,シーラント,エラストマー)を中心の小さな市場を形成していたが,フォームに本格採用されたのはごく最近で,2010年はバイオウレタンフォーム元年ともいえる。

ひまし油~セバシン酸の業界構造

わが国はひまし種子を輸入し,国内で搾油しひまし油を生産していたが,ひまし種子の生産国は付加価値を高めるため,ひまし種子の輸出を相次いで禁止,1980年代初頭に輸入品が大部分になり,1995年にひまし油の国内生産が終了した。

1990年代はじめ,ブラジル,中国,インドが世界の3大生産国だったが,1990年代にブラジル,中国が急減し,最近はインドが世界の生産量の70%前後を占めるに至った。

ひまし油は伊藤製油,豊国製油,小倉合成がクルード品を輸入,精製して販売する一方,誘導品を生産している。

表8 世界のひまし種子の生産量推移 (単位:万トン)

(出典:伊藤製油,日本植物油協会,原典「オイルワールド誌」)

表9 ひまし油輸入推移 (単位:トン) (出典:貿易月表)

表10 セバシン酸の供給推移 (単位:トン)

(出典:筆者推定)

ひまし油の主成分リシノール酸をアルカリ熱分解することで,セバシン酸とオクタノールが得られる。一般に,ひまし油(100)(重量)に対して,セバシン酸(48),2-オクタノール(23),グリセリン・その他(29)が得られる。

セバシン酸は小倉合成,豊国製油が国内生産していたが,豊国製油は輸入に切り替え自社ブランドで販売,伊藤製油も商社経由で輸入し,自社ブランドで販売している。

その他の輸入元は三井物産,伊藤忠ケミカル,双日,豊田通商など総合商社や外資系企業のヘルム・ヤーパンなどが中国から輸入している(現在,輸入品が中心で,輸入先はほぼ全量中国)。

中国のセバシン酸メーカーは10社ほどあるが,上位5社の生産能力は年産2万トンから3万トンで5社合わせた生産能力は約10万トンである。

2007年12月,三井物産はひまし油の最大メーカーで世界シェア35%を持つインドのジャイアント・アグロと合弁会社を設立し,セバシン酸の生産を開始すると発表した。新会社は年産8,000トンのプラントが2009年末に完成,2012年に1万6,000トンに倍増,2015年に3倍増の2万4,000トンにする予定で,これが完成すると,中国のトップクラスのメーカーと肩を並べる生産能力になる。

三井物産はナイロン610やポリウレタンフォーム用などのバイオマスプラの原料として世界展開する戦略と見られる

セバシン酸の用途はセバシン酸ジオクチル(DOS),セバシン酸ジブチル(DBS)などエステル類の需要が多いが,塩ビの可塑剤用が中心で減少傾向を辿っている。潤滑油・グリース等も多いが,自動車の生産が海外移転に伴い国内需要は減少傾向である。

今後需要が拡大することが予想されるのは先に記したバイオマスポリアミドや発泡ポリウレタンフォームである。ウレタン用のポリエステルポリオールは現在,非発泡用が中心であるが,発泡用も使用され始め,ひまし油系ウレタンフォームとともに需要拡大が予測される。

㈱シーエムシー・リサーチ 顧問

須藤正夫