「工業材料」(日刊工業新聞社)2012年8月号に掲載

㈱シーエムシー・リサーチ

はじめに

PETフィルムは食品包袋、エレクトロニクス部品、工業材料、磁気材料など幅広い分野で使用され、近年、磁気テープ向けの衰退と包装用の停滞から、市場の柱を工業用に求め、電子部品、IT光学関連で高成長を成し遂げてきた。特に2004年以降は、液晶テレビや携帯電話に使われる薄型パネル関連の需要が急増し、光学用フィルムや離型用フィルムなど、高機能性の用途分野の成長が著しかった。また最近は、太陽電池用バックシート関連の採用も本格化しつつあり、これらの用途は中厚、厚番手が多く、従来設備では対応が難しいため、大手フィルムメーカー各社は、その対応のため生産拠点の新設・能力増強に取り組んでいる。

PETフィルムの市場動向

PETフィルムの世界市場は、リーマン・ショック後一時縮小したが、2010年には回復し約180万トンに達している(表1)。2010年の国内需要は、液晶ディスプレイを中心とするIT関連用途、電子材料の回復、太陽電池など新市場の成長から前半までは工業用が好調に推移し、包装用もPETフィルムの品薄感から引き合いが増え、国内メーカーの出荷量が前年比9%増と好調に推移したが、8月以降ディスプレイ関連が生産調整に入り、高原状態になっている。

表1 PETフィルムの世界需要 (単位:万トン、%)

表1 PETフィルムの世界需要 (単位:万トン、%)(シーエムシー・リサーチ推定)

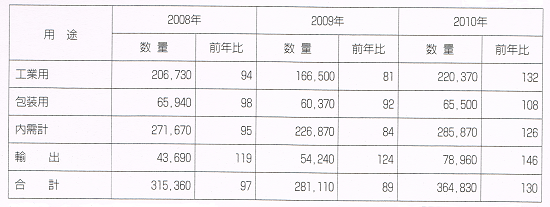

PETフィルムの国内出荷推移(日本PETフィルム工業会調べ)を表2に、輸入状況を表3に示した。2008年の世界同時不況の影響でPETフィルムの国内需要も、それまでの光学用フィルムを中心に順調に推移していた成長カーブが一転し、出荷量は約27万1,000 トン、前年比5%の減少となり、さらに2OO9年は同16%減の約22万7,000トンと大きく低迷した。しかし、翌2010年の出荷量は同26%増の約28万6,000トンで、2007年を上回るレベルとなり、日本PETフィルム工業会としての年間最高実績を記録している。

表2 PETフィルムの国内出荷量推移 (単位:トン、%)

表2 PETフィルムの国内出荷量推移 (単位:トン、%)※ 国内メーカー7社の集計。輸入品は含まず。(日本PETフィルム工業会調べ)

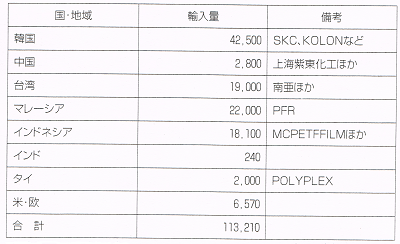

表3 PETフィルムの輸入状況(2010年)

表3 PETフィルムの輸入状況(2010年)※ 国内メーカー持込分を含む。(JCER資料を元に作成)

FPD用の光学フィルムを中心とした工業向けは、世界需要の7割がアジア地域に集中し、生産設備を大幅に拡張した韓国メーカーの台頭が著し く、日本メーカーとの市場争奮戦が激化している。

主要PETフィルムメーカーの動向

国内メーカーは、他国メーカーに先駆けて、包装材料から高機能な品質が要求されるFPD用フィルムなどの光学分野に切り替え、この用途でこれまで国際市場をリードしてきた。しかし、主要生産基地が韓国、中国などにシフトしていく中で、市場の確保のために新たな戦略が求められている。

光学関連のPETフィルムは日本メーカーが開発し先端を走っている分野であり、日本、韓国、台湾に需要が集申しており、欧米での需要はみられない。これらの用途では、包装用や磁気材料用の生産設備では対応が難しい中厚、厚番手が多いため、先行する大手フィルムメーカーが、設備投資でも先行している。

特に韓国のサムスン電子が2009年に発光ダイオード(LED)搭載のエッジライト方式液晶テレビを市場役人して以来、この方式の液晶テレビの需要が世界的に高まり、バックライト部材、偏光板をはじめとした多種光学フィルムのプロセス材料ないしべースフィルムとして使われるPETフィルムの供給がタイト化しているようである。LCDバックライトユニット(拡散板、プリズムシートなど)向けのPETフィルムは韓国メーカーのシェアが拡大しているが、偏光板用保護フィルムについては品質で勝る日本メーカーが依然としてシェアを独占している。

今後の国際競争に勝ち残るためには、LCD市場の拡大に合わせた生産体制の構築とともに、新規用途として期待されている太陽電池やタッチパネルなど新分野の開拓も重要となる。韓国、中国、台湾などのメーカーが相次ぎ生産設備の増強に乗り出しているなか、国内メーカーも市場拡大に合わせた生産体制の構築を進めており、日本、韓国、中国の3拠点で生産能力増強を図っている。

電子・光学材料向けの需要動向

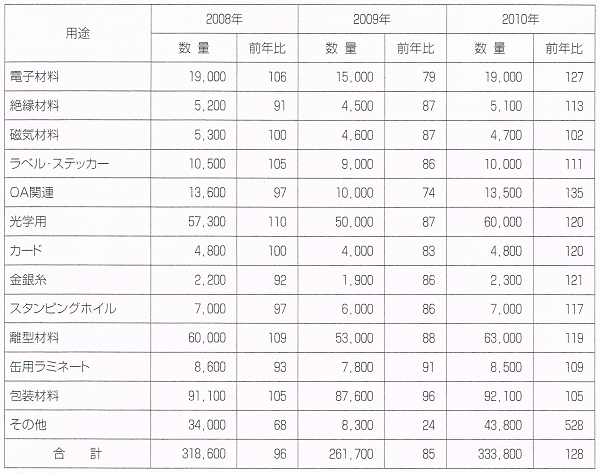

PETフィルムの用途別需要推移を表4に示したが、ここでは工業材料向けに絞ってその需要動向を示す。

表4 PETフィルムの用途別国内需要推移 (単位:トン、%)

表4 PETフィルムの用途別国内需要推移 (単位:トン、%)(シーエムシー・リサーチ推定)

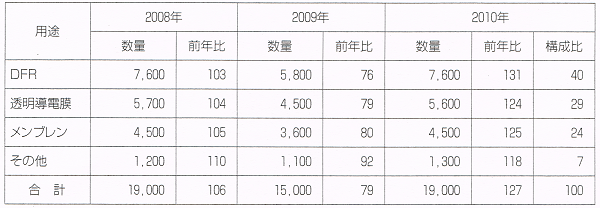

○ 電子材料

電子材料分野はドライフィルムレジスト(DFR) 、透明導電性腺、メンブレンが主要用途である。2010年の需要量は前年比27%増の1万9,000トンと推定され、需要比率はDFRが約4O%、透明導電性膜が約30%、メンブレンが約25%を占めている(表5)。

表5 電子材料用PETフィルムの国内需要量 (単位:トン、%)

表5 電子材料用PETフィルムの国内需要量 (単位:トン、%)(シーエムシー・リサーチ推定)

○ 絶縁材料

絶縁材料用のフィルムはコンデンサ、電線被覆、一般絶縁フィルム、絶縁粘着テープなどと細分化している。総体的な需要傾向としては、電線被覆用途が微減、絶縁粘着テープ用途が横ばい、一般絶縁フィルムが横ばいから微増であるのに対して、コンデンサ用途が市場規模を年々落とし続けている。

電気絶縁フィルム分野の2010年の需要は前年比13%増の5,100トンとなっており今後も横ばい傾向で推移していくものとみられる(表6)。

表6 絶縁材料用PETフィルムの国内需要量 (単位:トン、%)

表6 絶縁材料用PETフィルムの国内需要量 (単位:トン、%)(シーエムシー・リサーチ推定)

○ 光学材料

光学用のPETフィルムの用途は、LCDのマスキングフィルム、リリースフィルム、拡散板用フィルムや反射板用フィルムのべースフィルムなどがあり、その市場規模は大きい。2008年、2009年を除いて毎年2桁の成長率を見せ、韓国、台湾などの有カメーカーも積極参入しており、日本メーカーとの競合が激化している。

マスキングフィルムは、TFT液晶の偏光フィルムの表面保護に使われ、耐熱性、透明性、寸法安定性などの特性から、現在はPETフィルム以外の素材は採用されていない。また、検品の際、マスキングをしたまま検品するときの表面平滑性やノンフィッシュアイなどの特性もPETフィルムを採用する理由になっている。

LCD拡散フィルム向けは、ここ数年パネル業界ではコストダウンが進行し部材の使用、不使用が多様化しているなか、モニターのタイプによってはプリズムシートが使用されなくなり、その代替としてPETの拡散シートを使うケースが多くなっている。現在19イシチ以上のモニターにはプリズムシートが使用されているがそれ以下のモニターにはPET拡散シートを使用するなど、PETフィルムの需要が増加する用途となっている(表7)。

表7 光学用PETフィルムの国内需要量 (単位:トン、%)

表7 光学用PETフィルムの国内需要量 (単位:トン、%)(シーエムシー・リサーチ推定)

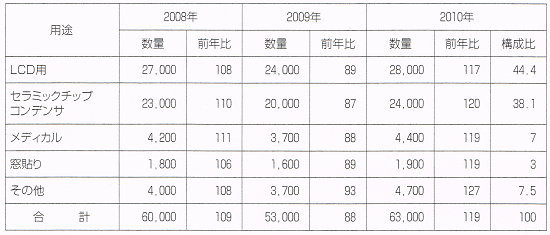

○ 雄型材料

離型フィルムは、剥離フィルム、工程フィルム、包装フィルム等がある。PETフィルムを基材とした離型フィルムは耐熱性、寸法安定性、平滑性、透明性、機械強度などに優れることから、LCD用やセラミックチップコンデンサなどの製造工程において大量に使用されている。

LCD用離型フィルムは、偏光フィルムと位相差フィルムの剥離用などに使われ、2010年の需要は前年比17%増の28,000トンと推定される。

セラミックチップコンデンサは、携帯電話の機能の進化とともに積層数が大きくなり、現在800層以上の超多層品が多数見られるようになっている。この多層化傾向を可能にするため、1層当たりの厚みが薄肉化し、数μm未満の厚さのものが主流になりつつある。

セラミックチップコンデンサ用のPETフィルムは、2010年は前年比20%増の2万4,000トンと推定され、年率5%以上の伸びが期待される(表8)。

表8 離型材料用PETフィルムの国内需要量 (単位:トン、%)

表8 離型材料用PETフィルムの国内需要量 (単位:トン、%)(シーエムシー・リサーチ推定)

今後の市場展開

2011年の国内市場は、着実な成長が期待されながら、東日本大震災や欧州経済不況の影響で需要に陰りがみられる。これまで市場を牽引してきたFPD向けや、太陽電池バックシート向けの国内市場の成長があまり期待できない状況であるが、一方で、中国市場は、液晶ディスプレイなどFPD関連需要が好調に推移し、タッチパネルの薄型・軽量化に向けたフィルム部材の普及も目立ってきており、高成長が見速まれている。

今後、FPD用フィルムの主要生産国が、韓国、中国に移ることが予想されるなか、国内メーカーは、高機能フィルムは、国内を軸にした生産体制で対応しようとしている。今後の大型用途としてタッチパネルや太陽電池向けの成長が見込まれているが、成長分野をいかに取り込んでゆくのか、メーカー各社の対応が注目されるところである。

シーエムシー・リサーチ

〒101-0054

東京都千代田区神田錦町2-7 東和錦町ビル301

TEL 03-3293-7053