「工業材料」(日刊工業新聞社)2014年2月号に掲載

㈱シーエムシー・リサーチ 調査部

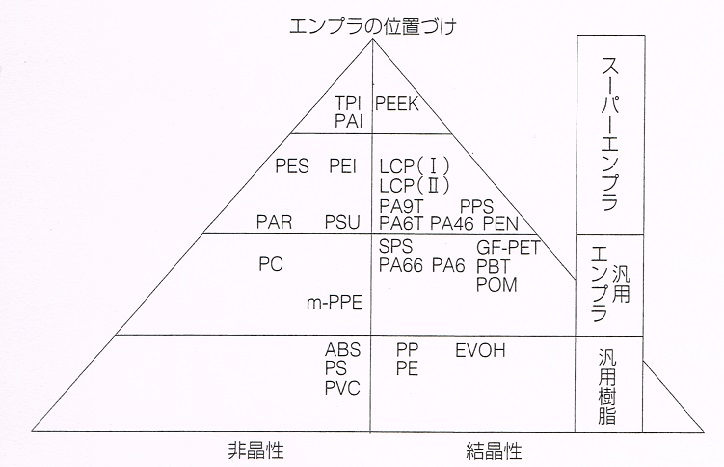

エンジニアリングプラスチック(エンプラ)は、長期耐熱性、機械的強度などの各種特性が優れた熱可塑性樹脂である。エンプラは図1に示すよう に耐熱性を基準として汎用エンプラ、スーパーエンプラに二分される。耐熱性がI00~150℃以上で、強度が50MPa以上、曲げ弾性率が2.4GPa以上あるプラスチックを汎用エンプラとし、より耐熱性の低い汎用プラスチックと区別している。耐熱性が さらに高く、150℃以上の高温でも長期間使用できるものを特殊エンプラまたはスーパーエンプラとしている。

図1 各種エンプラの位置づけ

図1 各種エンプラの位置づけ

エンプラ系材料は、1930年代後半、DuPontが繊維素材料としてPA66を生産開始したことに始まる。同材料はl95O年代初頭に現在のエンプラ的用途に使用されだした。本格的なエンプラの誕生は、1950年代後半にDuPontがポリアセタール(POM)ホモポリマーを金属代替材料として市場開発を開始した時である。直後にBayer、GEがポリカーボネート(PC)、CelaneSeがポリアセタール(POM)コポリマーを上市、市場開発が開始された。その後、変性ポリフェニレンエーテル(m-PPE)、ポリプチレンテレフタレート(PBT)が開発され、1970年には、現在の汎用エンプラが出揃った。一方、スーパーエンプラは、1947年にDuPontがPTFEを市販したことに始まり、1966年にポリスルホン(PSU)、1971年にポリフェニレンスルフィド(PPS)、ポリアミドノミド(PAI)、1972年にポリエーテルスルホン(PES)などが上市されている。

エンプラの用途

エンプラの用途は、工業製品が中心で自動車、電気・電子分野を中心に、OA機器、各種産業機器、容器・包袋、医療、建材、スポーツ用品などと応用範囲は非常に広い。自動車関連では、最近、地球環境保護の観点から従来の内燃機関を動カとしたものから、動力源の多様化が模索されており、次世代車というべきEV・HEV・PHEVの生産・販売が伸び、従来車もエレクトロニクス化が進み、新しい用途が生まれている。

一方の大手用途先の電気・電子では、日本での生産は減少しているが、世界の生産基地としての中国などアジアでの発展が続き、各種エンプラの需要が伸びている。

日本のエンプラ市場

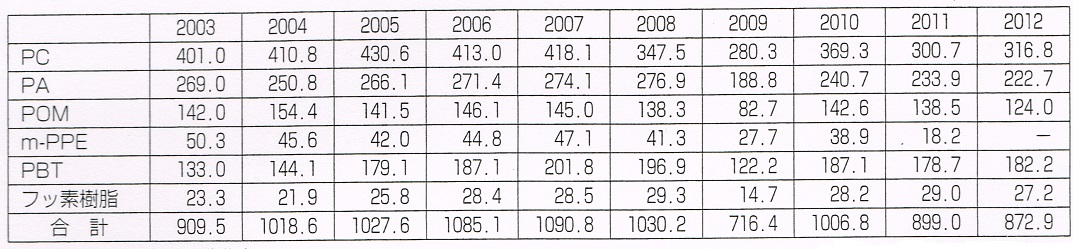

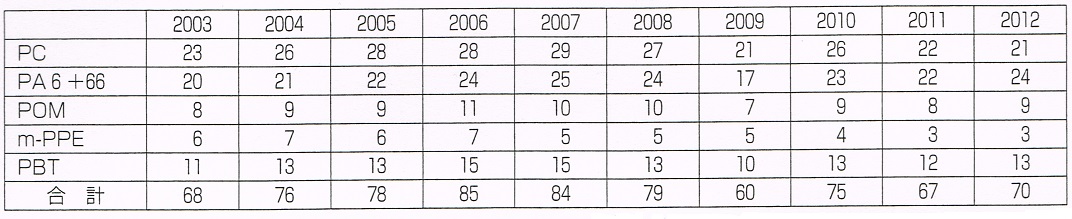

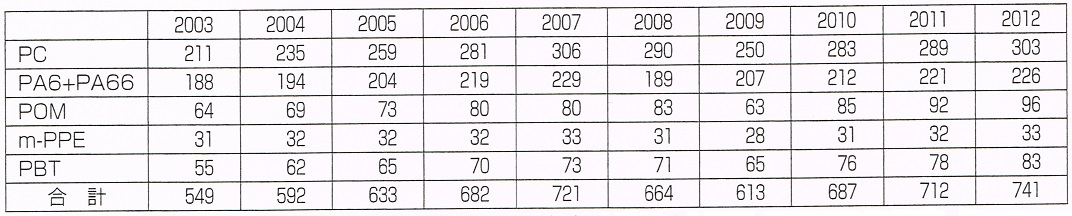

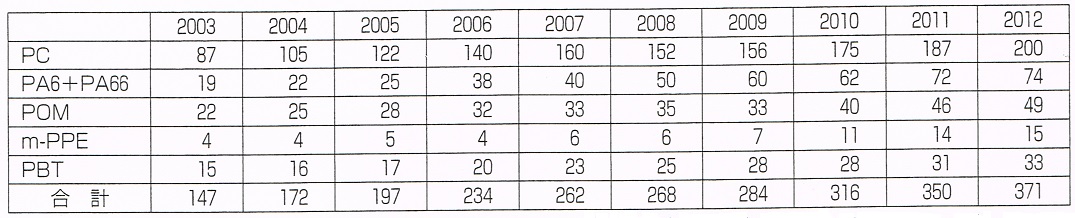

表1に経済産業省の化学工業統計による2003~2012年の日本のエンプラの生産推移を示す。また「化学経済」誌による汎用エンプラの国内需要推移を表2に示す。

表1 日本の汎用エンプラの生産量推移(2003~2012年) (単位:千トン)

表1 日本の汎用エンプラの生産量推移(2003~2012年) (単位:千トン)

出所:産業経済省化学工業統計

表2 日本の汎用エンプラの材料別需要量推移(2003~2012年) (単位:千トン)

表2 日本の汎用エンプラの材料別需要量推移(2003~2012年) (単位:千トン)

出所:化学経済7月増刊号「化学工業白書」、2004~2013年

エンプラ全体の生産量、需要量ともに、2007年までは増加基調であった。しかし、2008年9月にリーマンショックが起き、世界的な不況に突入し、エンプラの主要ユーザーの自動車、電気・電子産業などの工業分野の生産が落ち込み、通年では生産量が約6%減少した。2009年は、その影響がさらに拡大し、前年比約30%減であった。2010年になるとリーマンショックの影響を脱し回復基調となった。前年比大幅増となったものの、2008年の実績をわずかに割る結果であった。2011年は、3月の東日本大震災の影響で再び減少し、2012 午は 前年並みであった。20打年の各エンプラの生産量は、PC、PA、 PBT、POM、m-PPE、フッ素樹脂の順であった。なお、m-PPEは201l年12月から統計値が非公表になった。

材科別では、生産量、需要量ともこの期間の動向はPC、PA、POM、PBTは前述のような経済動向を反映した傾向であった。一方m-PPEは、この期間減少基調が続いている。

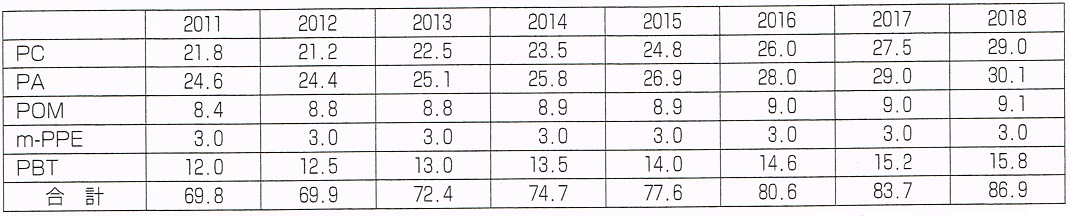

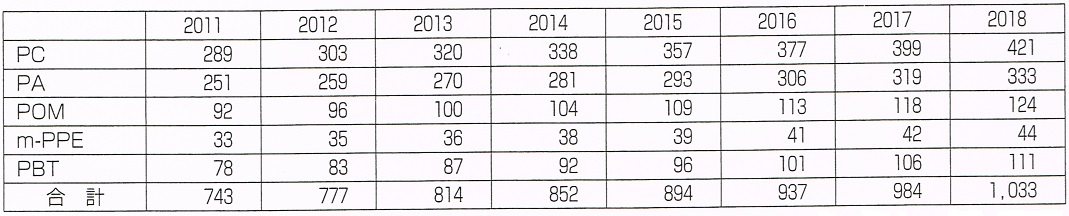

PBTは生産量、需要量ともに2007年まで急伸したが、その後は他のエンプラと同様の動きである。生産量はこれらのエンプラの中で2004年まで4位であったが2005年にPOMを抜き3位になった。これは、自動車のエレクトロニクス化の進展が大きな要因である。日本の汎用エンプラの2011~2018年の実績・予測を表3に示す。PC、PA、POMは、需要の成熟化が進んでおり、年間成長率は1%程度にとどまると予測される。

表3 日本の汎用エンプラの需要実績・予測(2011~2018年) (単位:万トン)

表3 日本の汎用エンプラの需要実績・予測(2011~2018年) (単位:万トン)

(シーエムシー・リサーチ推定)

一方、PBTは、自動車分野におけるエレクトロニクス化が今後も進み、次世代車でも新規に採用される用途も多いと思われ、年間4%の成長をすると予測される。

m-PPEは、主要な用途先の企業がアジア諸国に移転し、日本における新規な用途も少ないと思われ、今後は現状維持のままで推移すると予測される。

世界のエンプラ市場

2002~2011年の間の世界の汎用エンプラの材料別需要量推移を表4(「化学経済」3月増刊号)に示す。

表4 世界の汎用エンプラ材料別需要量推移(2003~2012年) (単位:万トン)

表4 世界の汎用エンプラ材料別需要量推移(2003~2012年) (単位:万トン)

出所:化学経済3月増刊号「世界の化学工業白書」、2004~2013年

世界の汎用エンプラ総需要は、2002年から2007年までは順調に数量を伸ばし、516万トンから721万トンまで増加した。2008年のリーマンショックにより、全世界的不況に陥り、エンプラのメインユーザーの自動車、電気・電子分野などの生産が減少したため、2008年、2009年は前年比大幅減少となった。2010年以降はリーマンショックの影響から脱却、回復基調となり、20I2年には総需要量で741万トンと2007年実績を超えるまでになった。

2012年の材料別の需要量は、PCが最多で303万トン、続いてPA6 + PA66が226万トン、POMが96万トン、PBTが83万トン、m-PPEが33万トンの順である。

各材料とも需要量推移は、前述の経済環境による傾向を反映したものとなっているが、その変動幅はPC、PA6 + PA66が他の材料より大きい。

表5 に世界の2003~2012年の世界の汎用エンプラの地域別需要量推移を示す。

表5 世界の汎用エンプラの地域別需要推移(2003~2012年) (単位:万トン)

表5 世界の汎用エンプラの地域別需要推移(2003~2012年) (単位:万トン)

出所:化学経済3月増刊号「世界の化学工業白書」、2004~2013年

地域別にみると、アジア(日本を除く)の伸長が非常に目立つ。2003年の需要量は、北米、欧州に次いで3位であったが、2OO4年に欧州を抜き2位に、さらに2OO5年には、米国も抜き4地域で1位となった。その後は、さらに他地域を大きく引き離している。この地区では、リーマンショックの影響にもかかわらず、2008年、2009年でも成長率は鈍化したが増加基調であった。これは、中国、東南アジアが最近の世界経済の牽引役を果たしているためである。この地域では、エンプラの主要ユーザーである自動車、電気・電子・OA機器の生産の伸びが活発であった。なお同地区のこの期間の年平均成長率は、10%以上であった。

他の地域は、リーマンショック後の2008年、2009年の需要量は大きく減少し、2010年は若干回復したものの、2011年2012年と停滞している。

アジア(日本を除く)の汎用エンプラの材料別需要量推移を表6に示した。すべての材料が急成長しているが、特にPCの伸びが非常に顕著である。これは、メインユーザーである電気・電子・OA機器、光メディアが中国や東南アジアなどに集中していることが要因である。ここから世界に輸出し、最近の成長を支えている。

表6 アジア(日本を除く)の汎用エンプラの材料別需要推移(2003~2012年)

表6 アジア(日本を除く)の汎用エンプラの材料別需要推移(2003~2012年)

(単位:万トン) (化学経済3月増刊号「世界の化学工業白書」、2004~2013年)

PA6 + PA66も増加基調であるが、特に2006年頃から増加幅が大きい。これは、この地区での自動車の生産台数の伸びに大きく関係している。特にこの頃から、中国、韓国、インド、タイでの自動車の生産台数が急速に伸びた。2011年のこの地域の自動車の生産台数は世界の約半分に達しており、PAの需要量の増加の大きな要因となっている。

他のエンプラでは、この2つの材料に続き、POM、PBT、m-PPEが続いている。これらの材料も自動車、電気・電子・0A機器には不可欠な材料であり、この地区のそれぞれの産業の伸長に従い増加している。

世界の汎用エンプラの2012~2018年の材料別実績・予測を表7に示す。世界の汎用エンプラの需要量は、2011年は、総量で740万トン強であるが、2018年には1,030万トン強にまで成長し、1000万トンの大台に乗ると予測される。材料別の順位は、2011年と同様で、地域別に見ると、日本、欧州、米国は成熟が進み、どのエンプラも1~2%の低成長率と思われる。一方、アジア(日本を除く)は、過去と比べその成長率は鈍化するが、少なくとも、7~8%の成長を遂げると予測される。

表7 世界のエンプラの需要実績・予測(2011~2018年) (単位:万トン)

表7 世界のエンプラの需要実績・予測(2011~2018年) (単位:万トン)

*2011年、2012年は実績。2013年~2018年は予測 (シーエムシー・リサーチ推定)