「工業材料」(日刊工業新聞社)2015年11月号に掲載

和多田史朗 ㈱シーエムシー・リサーチ

エポキシ樹脂は1930年代に開発されて以降、幅広い産業分野で応用実績を積みながら発展してきた。用途としては電気特性、強度、耐溶剤性といった特性を活かし、塗料や接着剤、電気・電子部品、建設関連で使用されている。

しかし以下で述べるように、国内の生産量は減少の一途をたどっている。国内需要の低下や工場閉鎖などにより生産量の減少に拍車がかかっている。しかし一方で、世界におけるエポキシ樹脂の需要を見ると,今後も年々増加することが見込まれている。

世界需要の約半分を占めるとともに、世界最大の生産国にもなっているのが中国である。大規模な生産設備を有し、汎用タイプのエポキシ樹脂はその安さから中国製品が世界を席巻している。その一方で、高付加価値タイプのエポキシ樹脂についてはまだ途上にある。高付加価値タイプの生産能力を増強し始めているものの、技術面でもまだその需要を満たしてはいない。日本のエポキシ樹脂ユーザーは、汎用タイプのエポキシ樹脂を輸入に切り替え、高付加価値製品を日本で調達する動きを見せている。

2 国内の生産動向

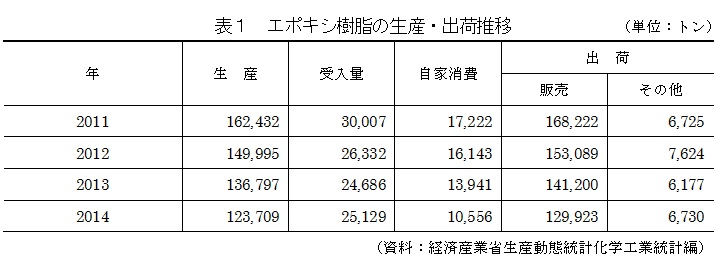

エポキシ樹脂の2014年国内生産量は123,709トンであった。2010年には20万トン近い生産量があったが、その後年々減少傾向をたどっている(表1)。背景には生産拠点の海外移転や海外メーカーの安価な製品が台頭していることが挙げられる。

国内の製造メーカーも国内生産からの撤退が続いており、2013年6月にはダウ・ケミカル日本が生産能力44,000トンの設備を持っていた衣浦工場を閉鎖し、海外調達に切り替えた。また2015年5月には旭化成イーマテリアルズが、生産能力37,100トンの設備を有する水島工場を閉鎖しており、今後も国内生産量の落ち込みは続くものと思われる。

3 国内の需要動向

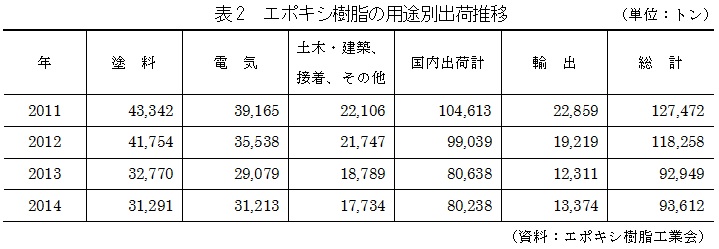

国内の需要量も減少傾向にあるものの、長引く東日本大震災の復興に関連する需要や、2020年東京オリンピック関連の需要があり、塗料用途や土木・建築、接着剤用途での需要が見込まれる。エポキシ樹脂工業会による需要実績は2014年、国内出荷実績で8万トン、輸出を含めた総合計は約94,000トンで前年比100.7%と、ようやく減少傾向に歯止めがかかった(表2)。

特に高付加価値製品の需要は海外からもあり、輸出が前年に比べ増加した。

今後、日本のエポキシ樹脂メーカーはこれまでのエポキシ樹脂の製造技術を活かし、高付加価値タイプのエポキシ樹脂製造に切り替えるといった動きが活発になるであろう。

4 エポキシ樹脂業界の再編

エポキシ樹脂メーカーの大手であったジャパンエポキシレジンは、2010年に三菱化学本体に吸収された後、三菱化学のスペシャリティケミカルズ事業部(旧エポキシ事業部)に移管された。拠点であった四日市工場は同事業部の生産拠点として機能している。

新日鐡化学(現新日鉄住金化学)の系列下にあった東都化成は、千葉及び神戸工場を製造部門として残し、2010年に新日化エポキシ製造に社名変更を行った。企画、開発、営業部門は親会社の新日鉄住金化学のエポキシ事業部を中心に業容拡大を図っている。さらに、電子材料部門を柱とする統合シナジーの追及を図る他、韓国の合弁会社、国都化学との連携強化を図っている。

国内のエポキシ樹脂市場は、オーバー・キャパに対して生産が伸びず、ギャップは埋まっていない。設備稼働率を改善するためには、既存の土木・建築、自動車向けの需要だけでは市場の伸びは期待できない。当然エレクトロニクス材料向けのハロゲンフリー難燃性エポキシや脱溶剤など環境に対応した高機能化の要求が高まってきている。同時に、エレクトロニクス部品関係の生産地中国、ASEAN向けの輸出コストをカバーできる価格の維持も求められる。

この点DICは、国内生産と日本エポキシ樹脂製造の引き取り分に加えてマレーシアDIC Epoxyでの製造を行う他、Epispol(チェコ)の合弁事業やイタリアエポキシ・タール、韓国ベークライトへの技術供与など海外展開に力を入れている。

2010年頃まで続いたメーカーの合併は一段落したものの、近年では課題となっていた生産能力と生産量のかい離の解消に向けた動きが加速しており、前述のようにダウ・ケミカル日本、旭化成イーマテリアルズの製造停止など国内生産の縮小が進む。

5 エポキシ樹脂メーカーの生産能力

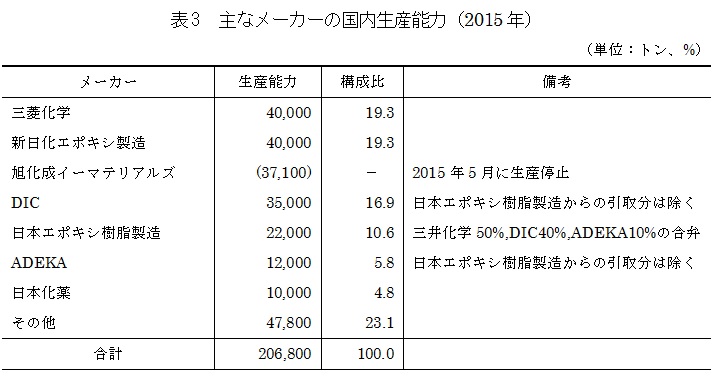

2015年、国内の生産能力は表3に示すように206,800t/年、その稼働率は60%前後にとどまっている。このため主要メーカーは、アジアを中心とした海外展開の強化を図っている。

特に中国市場の成長に伴って、現地生産を目的とした単独進出や合弁事業による大規模工場を建設し、稼働に入っている。

中国でのエポキシ樹脂生産は後述の通り、中国現地メーカーの江蘇三木集団や藍星グループなどの大規模生産能力をもつメーカーが出そろってきた。

その他のアジア圏では台湾メーカーの南亜塑膠工業、長春人造樹脂が台湾と中国で生産を行い、国際商品として対外的な輸出の強化を図っている。同様に韓国でも国都化学、ダウ・ケミカル、ベークライトなどが国内供給と輸出を行っている。

日本メーカーでは、マレーシアのDIC Epoxyが基本グレード、特殊グレードなどの生産を行っているが、これらは日本の半導体封止用エポキシ樹脂をターゲットとした戦略から進出したものである。

国際的製品であるエポキシ樹脂は、台湾、韓国、中国での生産拡大もあり、輸入量が増加している。汎用タイプのエポキシ樹脂を中心に海外調達へのシフトが進み、高付加価値の特殊グレードの応用開発が重要なポイントとなっている。国内エポキシ樹脂メーカーは、今後特殊グレードに特化しなければならない状況にある。

6 エポキシ樹脂の世界需要

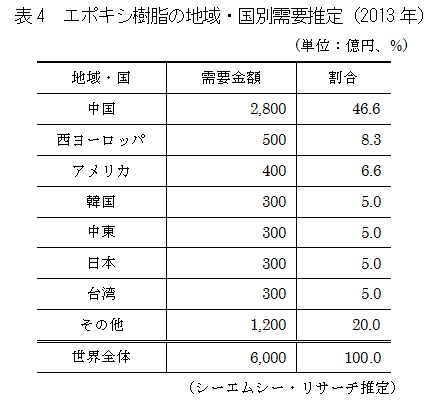

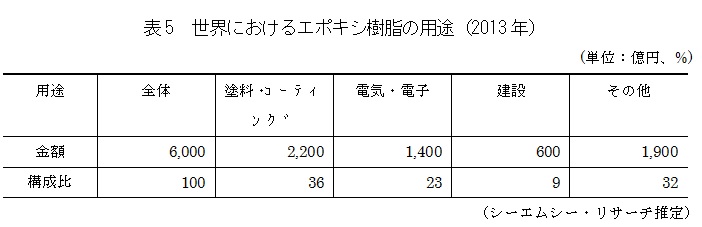

このように日本においては需要が減少傾向にあるエポキシ樹脂であるが、世界的にみると傾向は大きく異なる。世界におけるエポキシ需要は年々増加しており、2013年では約6,000億円の需要があり(表4)、今後は年7%程度の上昇をしていくものと思われる。2013年の需要を基に地域別でみると、アジア・太平洋地域が最も多く、次いでヨーロッパ、アメリカと続いている。

アジア・太平洋地域のなかでも、中国の需要は世界全体の約半数を占めているものと思われ、最大の需要国となっている。同時に中国は最大の生産国でもあり、出荷金額でみると54%程度を占め、中国が世界のエポキシ樹脂の供給を担っている。

7 世界における用途別需要

世界における需要用途としては、塗料・コーティング用途が36%と最も多く、次いで電気・電子用途が22%となっている(表5)。日本における用途も同じく塗料・コーティング用途、電気・電子用途が各々39%を占め、世界の傾向と比べると、これらの用途のウエイトが高いことがわかる。

この他、世界では土木・建設のほか、風力タービン、複合材料、接着剤用途での需要も高い。今後の成長としては複合材料用途や風力タービン用途での成長が期待されており、今後の成長のけん引役になるものと考えられる。

8 中国のエポキシ樹脂生産能力

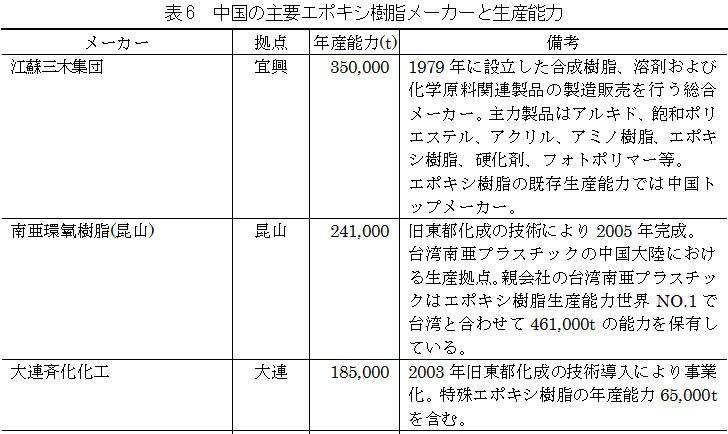

世界の生産・需要の中心国となっている中国におけるエポキシ樹脂の生産は、従来中小規模メーカーによる生産が多かった。しかし、近年中国内のエポキシ樹脂市場の拡大や、アジア圏を中心とする輸出向けを対象として現地メーカーの台頭により大きな変化をみせている(表6)。

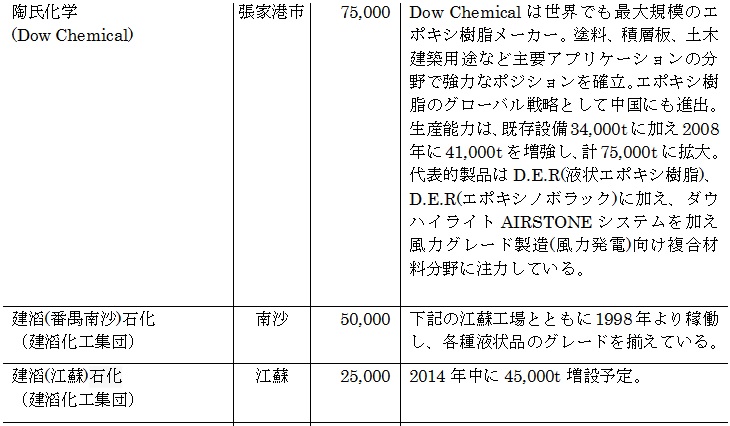

江蘇三木集団の年間生産能力350,000トンの設備を筆頭に、藍星集団や中国石化集団、建滔化工集団などの中国メーカーが大規模な生産設備を次々に建設し、今や世界トップの生産能力を保有する国となっている。

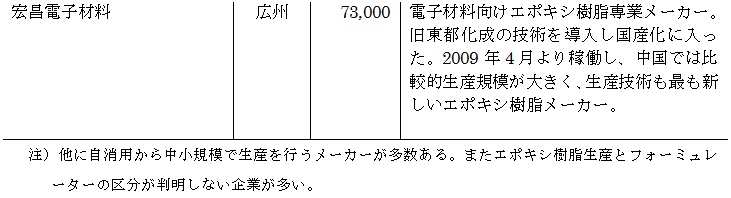

そのメーカーの中には、現在の新日化エポキシ製造(新日鉄住金化学グループ)の前身である旧東都化成が技術供与を行ったことで生産を拡大していったメーカーも少なくない。中国において第2位の生産能力を有する南亜環氧樹脂(昆山)や、第3位の大連斉化化工も旧東都化成の技術を導入しており、日本メーカーは日本国内の需要が低迷を見せる中、JVや資本参加、技術供与という形で海外戦略を強化している。

中国国内のメーカーは当初、固形・液状など汎用タイプのエポキシ樹脂の生産に力を入れ、生産能力の拡大を図ってきた。しかし、中国国内の発展につれて高付加価値タイプのエポキシ樹脂のニーズが高まってきたことから、現在では特殊エポキシ樹脂の生産にも力を入れている。

各メーカーはグループ企業内の生産設備からエポキシ樹脂の原料となるビスフェノールAやエピクロルヒドリンといった原料を大量に調達することができ、競争力に大きな影響力を及ぼしている。今後はこれらエポキシ樹脂原料となるビスフェノールA、エピクロルヒドリンの国産化や輸入原料とのバランスをさらに考える必要がある。

9 おわりに

2015年に入って好調な輸出に支えられ、国内生産は堅調に推移し、化学工業統計の1~3月実績で前年比4%程度増加している。しかし中国経済の減速など不透明感も強く、国内メーカーにとっては厳しい状況に変わりはない。引き続き、各メーカーの特徴を生かした高付加価値製品の開発が強く求められる。

参考文献

「2015 エポキシ樹脂・応用製品の市場実態と展望」(シーエムシー・リサーチ、2014年11月刊)