「カワサキテクノ短信 」(カワサキテクノリサーチ) 2005年5月号に掲載

1. PDO,PTTの開発経緯と企業化動向

ポリトリメチレンテレフタレート(以下PTTと略;3GTの略もある)はグリコール成分を1,3-プロパンジオール(以下PDOと略)とする飽和ポリエステル樹脂の一種で,PETより柔らかく,ナイロンのように黄ばみが無く,両者の長所を併せ持っている。

PTTが最初に特許に現れたのは意外に古く,1941年で特異な物性は注目されていた。学術的に高分子物性の研究から,芳香族ポリエステル中の脂肪族炭素数がポリマーの基本物性に明らかな特徴が生じること (奇偶効果) が認められている。グリコール鎖のメチレン基数がエチレングリコール(EG)や1,4-ブタンジオール(1,4-BDO)などの偶数グリコールから誘導されるPETやPBTに較べ,PTTは奇数のメチレン基を持ったPDOを原料としており,ポリマー物性,特に結晶化およびレオロジー的挙動が特異的であることが指摘され, PTTにはPETやPBTの長所を併せ持ちながら,同時にこれらの欠点を補う特異性があることが注目されていた。

このようにPETの開発と同時期にPTTの優れた物性は認識されていたが,PDOの経済的な製法がなく長い間工業化されなかった。

デグサ(ドイツ)はベルギーでアクロレイン法によるPDOを少量生産,ファインケミカル向けに販売してきた。アクロレインはメチオニン用に大量消費しており,価格競争力を持っているがPDOは2,000円/kg前後で販売され,ポリマー原料としては高価すぎた。

1990年代に入り,アクロレインに水和―水添する連続合成法を開発,デュポンの要請で工業化し,供給を開始した。

デグサはベルギーで年産 2,000トンのセミコマーシャルプラントで生産していたが, ドイツに建設した年産 9,000トン設備が完成後休止している。同社は デュポンと販売・市場開拓など広範な分野で提携し, PTT,ポリウレタンなどポリマー分野はデュポンが,医薬原料などファイン分野はデグサが担当している。

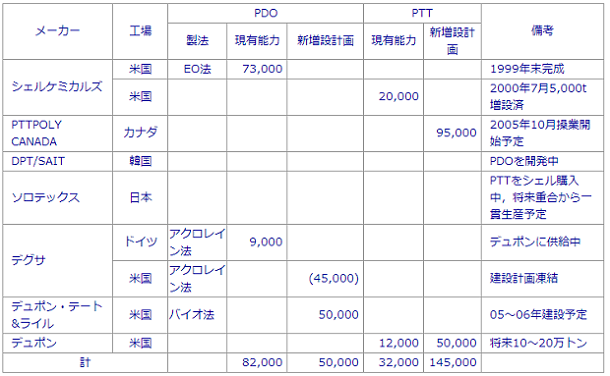

表1にPDO,PTTの現有生産能力と新増設計画を示す。

表1 PDO,PTTの現有生産能力と新増設計画(単位:トン)

(新聞情報およびメーカー取材よりシーエムシー・リサーチ推定)

2.PDOの市場展望

2.1 PTT

2003年のPTTの世界需要は17,000~18,000トンで、PDOに換算する約6,000トンになる。

他にウレタンやファインケミカル用があるが、ウレタンは実験用で実需は無く、ファインケミカル用も微量なので、現在はPTT向けが大部分と推定される。

PTTの用途は繊維85%前後,非繊維約15%で繊維需要が主体である。この構成はPETの離陸期に相似している。繊維需要の内訳は約10,000トンがBCF(嵩高加工糸),複合糸3,200~3,300トン,単独糸1,300トンの内訳である。

PTT繊維の伸長回復力や, 耐汚染性, 無黄変性などがPETやナイロンより優れており,米国ではカーペットを中心とする嵩高加工糸が当面の大きな開発のターゲットになっている。

米国はカーペット用の需要が多く,ナイロンは約600,000トンと推定され,この用途がPTT繊維の開発ターゲットである。

業界関係者は2003年,2004年は開拓の端緒で,2006年頃から需要は急速に立ち上がり,同年で50,000トン前後のPTTカーペット市場を形成すると予測している。最終的には100,000トン前後の予測やナイロンカーペットの1/3,200,000トンを代替するとの予測があるが,現段階では断定は難しい。いずれにしても離陸期の需要拡大を牽引する大型市場であることは間違いない。

シェルケミカルズ,デュポンがPTTの本格生産を開始する背景はこの用途がかなり有力で,PTT繊維の立ち上がりを支える需要が見えている理由との見方が多い。石油化学の発展期にポリエチレンがブリキバケツを代替し,初期需要を支えた例に似ている。

表2 PTTの市場規模(2003年)

(出典:日本化学繊維協会調査レポート№398,04.3より作成,用途別数量の原典は東レ)

2.2 ポリウレタン、ファインケミカル

PDOの用途はPTTを中心だが,ポリウレタン向けも有望である。

PDO骨格を用いたポリウレタンの開発競争は水面下で激化している。ポリウレタンの場合,使用するイソシアネート,ポリオールおよび架橋剤,鎖延長剤,その他の薬品の種類が多く,レシピー,配合方法の影響もあり,複雑で一概に論ぜられないが,PDOを鎖延長剤として,1,4-BDOの代わり使用した場合の比較の一例として,ホットメルト接着剤の場合,その機械的強度は引っ張り強度で約2倍,100%での引張応力が1.8倍,伸びが1.15倍となる。

また,RIMの場合,引っ張り強度はほぼ同じであるが,降伏点伸びで1.3倍,100%,300%引張応力はそれぞれ0.92~2.8倍,0.74~1.0倍であるが, ヤング率で1.25~1.27倍, 曲げ弾性率は1.4~1.9倍を示している。

その他多くの優れた特徴があり,ポリウレタンの世界を大きく変える可能性を秘めている。

ファインケミカル分野はデグサが従来から供給しており,現在もデュポンとの契約でこの分野に限定して販売している。

表3 PTT以外のPDO用途

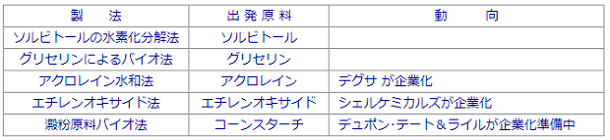

3. 1,3-プロパンジオールの製法

PDOはこれまで多くの製法が検討され, 文献上は40前後に達するが,現在工業化されているのは,デグサのアクロレイン水和法とシェルケミカルズのエチレンオキサイド法の2製法で,デュポンが現在,澱粉原料バイオ法を開発中である。

表4 PDOの製法

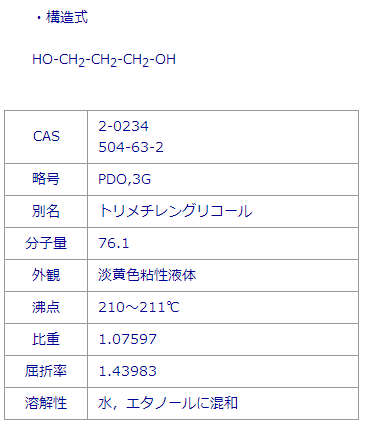

構造式,法規制,物性を下記に示す。

3.1 エチレンオキサイド法(シェル法)

PTTの最初の特許は1941年で,シェルはPTT原料として,PDOの合成研究を開始,1948年アクロレインを水和する製法の基礎的特許を出願している。1967年から1972年にかけてアクロレイン法による工業化を目指した研究が行われたが,コストの削減が出来ず,開発を断念した。

1990年に再び合成研究を開始,エチレンオキサイドのヒドロフォルミル化による経済的なプロセスの開発に成功,1995年,PTTの企業化を発表,市場開拓を目的としたPDOおよびPTTのセミコマーシャルプラントを建設し,1997年に運転を開始した。

シェルのプロセスはエチレンオキサイドと合成ガス(COとH2)を溶剤中,高圧状態の触媒の存在下でヒドロフォルミル化して,3-ヒドロキシプロピオンアルデヒド(HPA)に転化後,HPAを水で抽出してヒドロフォルミルと分離,水添によりPDOを合成する方法である。

3.2 アクロレイン水和法

デグサは20年前からファインケミカル用にPDOを小量生産してきたが,1980年代末期に大規模生産用の経済的なプロセスを開発した。同社は飼料添加物用のアミノ酸であるメチオニンではローヌ・プーランと並ぶ世界のトップメーカーであり,メチオニン製造に必要なアクロレインをプロピレンの空気酸化により大量に生産している。

3.3 バイオ法

グリセリンを原料とするバイオ法の開発が先行したが,グリセリンは単価が高すぎるため発酵原料として安価な糖類,さらに澱粉の研究が進んでおり,デュポンが開発中である。

澱粉原料のPDO製造工程は下記の通りである。

グルコース製造工程→PDO発酵工程→PDO抽出,精製工程→副生物回収,精製工程

副生物は2,3-ブタンジオール,酢酸,乳酸,酪酸,重質油などがある。これらを有効活用することが重要である。特に乳酸は単価が高い上,PDO100,000トンの生産に対して,約15,000トン副生するので特に重要である。コスト試算上は副生品控除額が大きいのでEO法より有利だが副生品の精製コストを含めると両者間の差は接近することが予測される。

4. 1,3-プロパンジオールのコスト試算

シェルは年産73,000トンのPDO設備を1999年建設,デュポンは将来100,000トン台の大型設備建設構想を持っており,誘導品であるPTTの本格稼働後は汎用エンプラであるPBTの原料,1,4-ブタンジオール(1,4-BDO)と大差がなくなるとの報道が古くからある(例えば化工日1999.12.16)。製法別のコスト比較を表5に示す。

表5 PDO の製法別製造コスト比較

(出典:「1,3-PDO,PTTの製造,用途および経済性」 シーエムシー,2000.8より作成)

日本ではPTTの商業生産はなく,シェルまたはデュポンから輸入している。サンプル価格は500から1,000円/kgと見られる。

表5は北米で生産した場合の想定コストであり,問題点を下記に記す。

① アクロレイン法

現在,小規模プラントで生産しているが,本格プラント建設の計画はない。

② EO法

EO単価を50円/kg,原単位を0.68で試算。

シェルケミカルズはEOの世界的なメーカーでコスト競争力がある。EOの日本国内価格(ローリー)は140~150円/kg(2005.3.25化学工業日報)で,EOメーカーの自家消費価格を想定しても,日本では50円/kgで評価することは困難である。

③ 澱粉バイオ法

澱粉バイオ法の原材料費は素コーンスターチ55円/kg,塩酸その他45円/kg,計90円/kgでエチレンオキサイド法とのでは比較では高価だが,副生物の控除が多く,変動費全体では安くなる。副生物は2,3-ブタンジオール,酢酸,乳酸,酪酸,重質油などがある。特に乳酸は単価が高い上,PDO100,000トンの生産に対して,約15,000トン副生するので,この有効利用が特に重要である。EO法と比較すると澱粉バイオ法の製造原価が10円/kg安いが,副生物の精製等を考慮すると同水準と考えられる。

年産100,000トン設備でエチレンオキサイド法,澱粉原料バイオ法とも100円/kgを割り,ROI,販売費等,流通マージン等を加えたユーザー価格は1,4-ブタンジオールと同水準が可能と考えられる。

[本文は「2004年版ポリエステル樹脂総合分析」および「2005年版ポリウレタン原料・製品の総合分析もとに作成した。]