「工業材料」(日刊工業新聞社)2013年10月号に掲載

㈱シーエムシー・リサーチ 調査部

熱可塑性エラストマー(TPE)の概況

エラストマーは、伸縮性、弾性機能を有する材料である。一方、合成ゴムも弾性を示す樹脂状の材料であり、この区分は明確ではなく、単にゴムらしい材料を示す場合にゴムと呼称し、エラストマー材料は樹脂との境界材料までを含む場合に用いられる。

本稿では、熱可塑性エラストマー(TPE)と一部熱硬化性を含む材料市場まとめた。

TPEは、常温では加硫ゴムの特性を示すが、高温では塑性変型が容易となり、熱により可塑性を示すことから、熱可塑性エラストマーと呼称している。

TPEは、加硫ゴムと比較すると、多くの特性、性能を有し、また合成ゴムと樹脂の中間的な性能も保持している。代表的なTPEとしては、①スチレン系(TPS、SBS, SIS、水添など)、②オレフィン系 (TPO)、③塩ビ系(TPVCあるいはTPZ)、④ポリエステル系(TPEE)、⑤ポリアミド系(TPA)、⑥ウレタン系(TPU、一部熱硬化性を含む)、その他、⑦塩素化ポリエチレン(CPE)、⑧クロロスルフォン化ポリエチレン(CSM)、⑨フッ素系TPE、⑩シリコーンゴム(RTV、HTV、LIM)、⑪アクリルゴム(ACM)などの製品があげられる。

多彩なTPE製品群の国内市場は、その素材の特性を生かし、それぞれが独自の市場を開拓するか、あるいは異種のTPE間の競合や合成ゴムの代替を経ながら現在の市場を形成してきた。

TPEの用途は、自動車分野をメインに、粘着剤、接着剤、土木建襲用途、スポーツ、靴、医療用途から日用雑貨関係など広岡範囲は広く、各種材料が使い分けされている。特に樹脂改質、アスファルト改質向けや、ポリマーアロイ材料向けの相溶化剤としての需要が大きく、エラストマー需要の牽引役になっており、これらを用いた部品は電気・電子・OA機器、情報機器、精密機器などで広く使用されている。

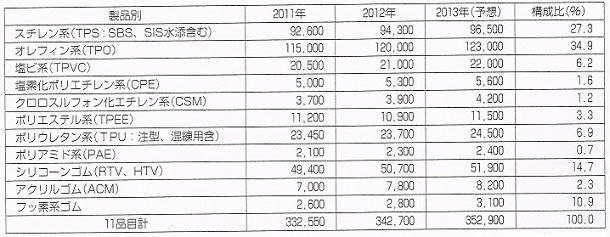

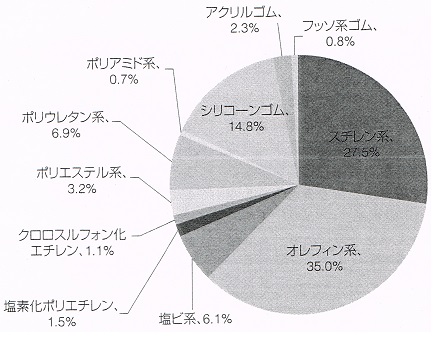

2011年のTPEの国内需要量は生産、輸出入を含め332,550トン(11品目)であり、2012年は前年比3%増の342,700 トンであった。製品別では、TPO系が全体の35%を占め、次いでTPS系が27.5%で、この2品種で全体の62.5%を占める(表1、図1)。環境問題から国内の需要が後退したTPVC系は、6.1%に止まっているが、この製品は海外で需要を伸ばしている。

表1 熱可塑性エラストマー11品目の需要量推移(単位:トン)

表1 熱可塑性エラストマー11品目の需要量推移(単位:トン)(シーエムシー・リサーチ推定)

図1 エラストマー11品目の需要割合(2012年)

図1 エラストマー11品目の需要割合(2012年)

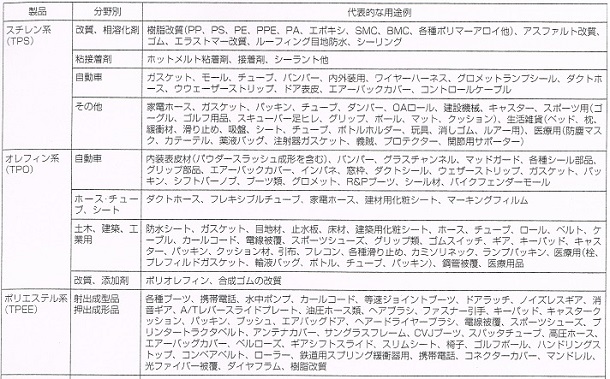

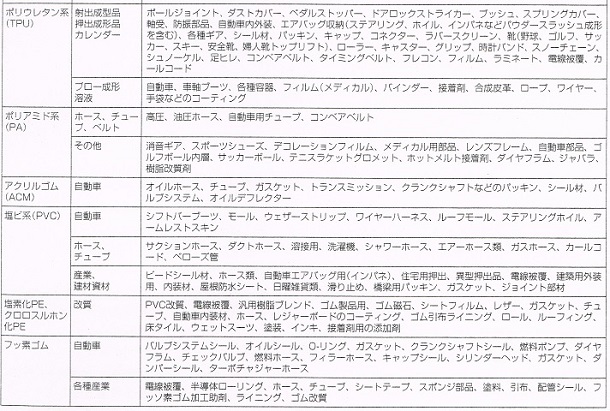

表2 エラストマー材料別用途

表2 エラストマー材料別用途TPEの製品別需要動向

以下に、TPE11品目の需要およびメーカー動向を示す。

(1) オシフィン系エラストマー(TP0)

TPEの主体となるTP0は、脱PVCの加速から各自動車メーカーが採用を推進させており、比重が軽い点や、リサイクル性、材料の統合(単一化)などから、自動車内外装材関係に採用が増加している。

PP樹脂メーカーは、自社製品の拡大を図るために国内外で大規模コンパウンドメーカーを設立し、現地に即応する供給体制を整えている。とくに三菱化学、三井化学、住友化学は、海外の自動車部材向けのコンパウンド専業を拡大し、国際競争力の強化を目指して大きな投資を行ってきている。なかでも三井化学は、シンガポールを拠点にダウケミカル、Exxon Mobilを意識した国際競争力の充実を図っている。

自動車生産量は2011年から2012年にかけて減少したが、2013年以降は輸出の回復などもあり、TPOは堅調な伸びが期待される。

(2) スチレン系エラストマー(TPS)

TPSの種類は多くSBS、SIS、SEBS、SEPS(*1)などが用途に応じて使い分けられる。SBSはポリマー改質剤、アスファルト舗装材改質向けが多く、SISは粘着剤を中心に、SEBSはエンジニアリング樹脂改質剤、相溶化剤として多く使用される。TPS参入メーカーは、TPOに次ぎメーカー数が多く各社各様の製品が上市されている。

ブロックポリマ一型で生産するメーカーは、主にスチレンメーカーであり、一方ブレンド型メーカーは多品種少量生産を得意とするアロン化成、クラレプラスチック、新興化成、昭和化成工業、日本プラス工業、ロンビック、リケンテクノスなどが市場参入している。

TPSの需要は、2009年から不況の影響で停滞が続き、最盛期の10万トン台に戻すのは難しい状況にあるが、内需の冷え込みは輸出でカバーする方向にあり、全体の需要量が、大きく減少することはないものとみられる。

*1 SBS:スチレン・プタジエン・スチレン / SIS:スチレン・イソプレン・スチレン / SEBS:スチレン・エチレン・プチレン・スチレン / SEPS:スチレン・エチレン・プロピレン・スチレン

(3) 塩ビ系エラストマー(TPVC)

軟質PVCとは別にゴムライクな弾性体材料として、特殊PVCをべースとしたエラストマーは、主に自動車用内装材向けの採用の増加が見られる。なかでも表皮材向けにパウダニスラッシュ成形に部材が増加するなど、特殊乗用車向けではあるが、徐々にPVC素材の採用が回復してきている。その他、住宅資材に耐候性、耐寒性などの特徴を生かし、押出成形品や電線被覆向けなど限定された用途に需要が見られる。

軟質PVCの国内出荷量は、2011年度が26万トン、2012年も26万トンとほぼ横ぱいで推移している。PVC樹脂全体が2011年、20l2年と減少する中で、軟質用は2011年17.7%、2012年20.3%とシェアを伸ばしている。PVC系エラストマーは、この内の一部に含まれており、特殊用途で活路を広げてきている。

(4) アクリルゴム(ACM)

アクリルゴム(ACM)は、高温特性、耐油性に優れるが、機械強度や耐寒性、耐溶剤性が劣る欠点がある。しかし、耐熱油性、耐熱老化性、耐候化 に優れることから、自動車用オイルホース、チューブ、ガスケット、トランスミッション、クランクシヤフト関連パッキン、シール材、バルブステム、オイルデフレクターなどに用途展開が図られている。

主要メーカーの日本ゼオンは、国内および米国 の2極で拡大を図っており、シェアも高い。新規参入したクラレは、2011年より新潟事業所で生産設備を稼働させている。その他、デュポン、トウぺ、NOKなどが市場参入している。

(5) ポリアミド系(PAE)

PA11、PA12は比較的吸水率が低く、耐寒、耐候性、耐摩耗性に優れた材料である。

PA11、12、610など樹脂によって特徴が異なるため、ユーザーは成形品、用途に応じてPA11、12、610を適切にブレンドして使用するケースが多い。

ポリアミド系は、PA11、12、610などがブレンド使用されるため、エラストマーとの区分を明確にすることも難しく、各メーカーが独自のブランドを上市している。しかもその供給量は比較的少ないのが現状である。

PA11、PA12の用途は、ホース・チューブ、スポーツ用途、射出成型向け、コーティング向けなどで、特に中国・アジア地域に進出した日系加工メーカーが現地生産を行い、内需の伸びは鈍化している。

(6) ポリエステル系エラストマー(TPEE)

TPEEは、TPU、TP0の代替を狙って用途範囲を広げているが、高品質維持するため経済コストを重点とした部材へのシフトがみられる。

市場参入メーカーは、東洋紡績、東レ・デュポン、三菱化学、リケンテクノスなどがあり、輸入は、DSMジヤパンや台湾、韓国製品がある。需要は、自動車用途向けの輸出が中心で、2011年、2012年と中国での自動車減産が大きく影響している。また中国、韓国製品の安値攻勢や材料の現地調達率が高まるなかで輸出市場は停滞している。

(7) ポリウレタン系エラストマー(TPU)

TPUは、ゴムとプラスチックの中間領域を埋める材料として、低反発性、耐摩耗性、耐油性、機械強度、耐薬品性に優れており、各種の産業分野で幅広く需要がみられる。TSU(熱硬化タイプ)は、主に注型用途に活路を見出しており、室温硬化タイプや一部マイクロセルラーなどが上市されている。

TPUメーカーは、国産と輸入企業を合わせて12社がある。TPU単独生産設備を保有するディーアイシーバイル、BASFジャパン、日本ミラクトラン、クラレのシェアが高い。

自動車用途は、高価格であることなどがネックとなり採用は伸びていないが、パウダースラッシュ成形用(表皮成形)などインパネ等の内装向けが減少分をカバーしてきている。また医療用ドレッンング材、サージカルフィルム類などの高機能材料も市場拡大に寄与している。

(8) シリコーンゴム

シリコーンメーカーは、信越化学、モメンティブ・パフォーマンス・マテリアルズ・ジャパン、東レ・ダウコーニング、旭化成ワッカーシリコーン、プルースターの原料を扱う(中国の輸入原料を扱う)荒川化学、チッソ、エボニックデグサ・ジヤパンなどがあり、国産製品と輸入品による市場拡大が図られている。メーカー各社はシリコーン市場の拡大しているアジア地域のうち、特に中国市場を中心に生産拠点の充実を図っている。

ワールドワイドのシリコーンゴムの需要の中心は中国市場であり、主な用途の自動車、0A機器、各種工業用途に次ぎ、LEDや太陽電池向けなど、新規市場の拡大が見込まれている。一方、日本市場は、一時期の不調から上向き状況にあるが、2012年は、中国での大幅な自動車減産などで日系部品向けの輸出に大幅な落ち込みがみられた。

原料のシロキサンについては、タイのアジアシリコーンモノマーやモメンティブ単独による大型設備があり、中国では新安化工集団とモメンティブの合併で稼働中のモノマ一生産体制が整い、新規には、ダウコーニングとワッカーによる張家港におけるモノマ一新規計画がある。また現地企業のブルースターが年産能力40万トンの大型設備を稼働させたが、これと提携している荒川化学(ローディアジャパン販売)による輸入がある。ブルースターの大規模生産も始まり、中国では供給余力が十分にあることから、中国向けの輸出は漸次減少することが予想され、日本や欧米メーカーも苦戦を強いられてくるものとみられる。

(9) フッ素ゴム

フッ素ケミカルメーカーは、フッ素樹脂(PTFE、PFA、 FEP、ETFE、PVDF、PVF、PCTFE)(*2)関連製品を柱に生産拡大を図っているが、フッ素ゴムは、特殊ゴムだけに用途、使用量も小さく、この中でフッ素ゴムを事業化しているのは国内5社、海外メーカー3社に止まる。

デュポン、ダイキン工業などフッ素ゴムメーカーは、付加価値を求めターゲットを中国に絞り込み、事業強化を図っている。

世界需要は米国、欧州、日本を含むアジアの3極で約1万6000トン程度と推定され、特に中国の自動車産業を中心に大きく需要が伸びてきており、中国市場を柱に潜在市場が大きいアジア地域が期待されている。

*2 PTFE:四フッ化エチレン樹脂 / PFA:パーフルオロ・アルコキシ樹脂 / FEP:四フッ化エチレン・六フッ化プロピレン共重合体 / ETFE:四フッ化エチレン・エチレン共重合体 / PVDF:フッ化ビニリデン樹脂 / PVF :フッ化ビニル樹脂 / PCTFE:三フッ化塩化エチレン樹脂

(10) 塩素化ポリェチレン系(CPE)・ク口口スルフォン化ポリエチレン系(CSM)

CPEはポリエチレンをべースに塩素化により製造され、PVC改質剤としての需要やポリオレフィン、ABS樹脂などの汎用性樹脂、合成ゴム向けの改質剤としての需要も見られる。

CSMは各種ポリエチレンに塩素と二酸化硫黄の反応により、製造される材料で特殊合成ゴムとして自動車部品が大半を占めており、他にエスカレーターハンドレール、ルーフィング、電線被覆材や工業用途(ロール類他)、土木蓮築用品、接着剤向けなど多様な応用がみられる。

CPE、CSMは共に樹脂改質用途はPVC主体に用いられていたが、国内のPVC樹脂自体に環境問題から需要の停滞がみられるものの、現在は拡大途上にある中国を始め東南アジア地域でこれらの製品使用が拡大している。

CPEのメーカーは、昭和電工、ダウ・ケミカルなどで(ダイソー2008年に生産中止)、CSMは、デュポンが2010年に生産を中止したため東ソ一単独の生産となっている。

今後の見通し

TPE市場全体をみると、自動車用途が回復基調となっているため、成長率は低いものの将来的にはエラストマー全般の需要を押し上げるものと予想される。また、環境問題に対応した樹脂のリサイクル、汎用樹脂などの樹脂改質、アスファルト改質材などに用途が拡大しており、既存の合成ゴムの代替、高性能化を狙った独自の用途開発などもあり、潜在市場が喚起されることも予想される。

さらに、中国・アジア地域では、大きな伸びが期待されているため、今後も輸出が伸び続ける可能性は高く、需要は拡大傾向で推移するものとみられる。