「工業材料」(日刊工業新聞社)2013年8月号に掲載

㈱シーエムシー・リサーチ 調査部

リチウムイオンニ次電池の世界市場

リチウムイオン二次電池市場はリーマンショック以降、落ち込んでいたが、2010年から需要が回復し、2011年には前年比109.0の1兆3,880億円で、2012年には前年比108.3の1兆5,030億円と予測される。注目市場として挙げるリチウムイオン二次電池市場であるが、2013年には車載用バッテリーの生産が伸びるとみられ、2010年比132.7%の1兆6,890億円まで市場が拡大する。

21世紀の目覚ましい情報通信(IT)モバイル革命の真ん中には、充電が可能な二次電池がある。「モバイル機器の心臓」と呼ばれるリチウムイオン二次電池の領域は、スマートフォン・タブレットPC・ノートブックPCなどのIT製品から、EV・電力貯蔵装置(ESS)などへと急速に拡大している。そのほか補聴器を主な用途とする空気亜鉛電池の市場も堅調に推移している。ヨーロッパでは、補聴器を無償で支給している国もあり、交換需要も大きくなっている。

中長期的に見れば、市場を牽引しているスマートフォン、タブレットPCの需要は今後、数年は続くと思われる。新興国ではこれら端末機器の普及率はまだ低く、市場拡大の余地は大きい。

また、車載用やエネルギー貯蔵システム等の産業用リチウムイオン二次電池市場も徐々にではあるが拡大していく。ただ、EV市場は期待通りの市場規模にはなってはいないが、リチウムイオン二次電池搭載のHV、PHVが今後、相次ぎ市場に投入され、リチウムイオン二次電池の需要自体は増加傾向にある。日本では電力不足による再生可能エネルギーの普及など、蓄電ニーズが高まっており、産業用リチウムイオン二次電池需要の拡大も見込める。その結果、2013年以降の数年間は20%以上の成長が期待できると予測する。

表1 リチウムイオン二次電池の世界市場 (単位:億円)

表1 リチウムイオン二次電池の世界市場 (単位:億円)(シーエムシー・リサーチ推定)

構成材料の世界市場動向

(1)主要4部材

リチウムイオン二次電池の主要4部材とは、正極材、負極材、電解液、セパレータである。この4部材の市場規模は、完成品の市場規模と連動する。世界市場の規模は、2009年度は3,145億円であった。2010年度は3,823億円程度と121.6%の伸びになったと推計されている。

この伸びの要因として考えられるのは、景気回復に加えて、スマートフォンやタブレット端末、電子書籍端末などの新たなモバイル機器の本格的な普及があったこと、EVの登場が需要を活発化させたことである。さらに、2011年度は前年比115.0%の4,395億円、2012年度は5,270億円と前年比119.9%の伸びになると想定されている。

また、日本では自社の保有技術を活かして材料分野へ新規参入する企業も多く、新旧人り乱れてのシェア争いる操り広げている。さらに材料各社は、車載用途の需要の伸びを見越して、国内の生産拠点を増強するだけでなく、アジアでの生産拠点の新設や海外メーカーとの協業も進んでいる。

リチウムイオン二次電池材料の大きな伸長に牽引され、構成材料の伸びも15~20数%である。これは民生向け製品の伸びはないが、車載用の採用に期待される。

表2 主要4部材 世界市場規模推移 (単位:百万円)

表2 主要4部材 世界市場規模推移 (単位:百万円)(リチウムイオン電池 製品・材料・用途別トレンド 2013 シーエムシー・リサーチ推定)

(2) 正極材料

コバルト酸リチウムは、価格と過充電に対する安定性を欠くという火点があるが、過充電に対する安定性に関しては、ノートパソコンなどの発火問題を契機に十分な対策をとってきたため、民生用の小型では、価格以外のネックはほとんど解消されている。そのため、民生用機器の伸びを背景とする小型リチウムイオン二次電池の需要に合わせて順調に市場を拡大してきた。

高容量電池を必要とするスマートフォンやタブレット端末の市場拡大によりコバルト酸リチウムの採用に回帰する動きもあるが、大きな流れとしては三元系に置き換わりコバルト酸リチウムの市場構成比は低下している。また大型電池の市場拡大にともない大型電池向けに適しているマンガン酸リチウムやニッケル酸リチウム、リン酸鉄リチウムなどの市場も大きく拡大していく。

正極材の世界市場の規模は、2010年度では前年比122.4%, 2,130億円程度である。2009年度は不況の影響もあり前年を下回ったが、2010年度には完全に回復している。2012年は、前年比124.6%の3,190億円の市場であると見込まれる。

表3 正極材の世界市場規模推移 (単位:百万円)

表3 正極材の世界市場規模推移 (単位:百万円)(表1に同じ)

(3) 負極材料

2011年度の市場は367億円で、中国系メーカーが53%、日系メーカーが47%を占めた。米国系メーカーの存在感はまだ薄く、韓国系ではバワー・カーボン・テクノロジー(韓日石油大手のGSカルテックスとJX日鉱石エネルギーの合弁)とPOSCOの2社が本格参入した。2013年の市場は、価格が下がっており金額べースで478億円と予測される。

負板材は主にカーボン材料であり、日立化成が世界トップを維持してきた。昭和電工は三菱自動車のEV用負極材を提供している。日本ゼオンはゴム素材で電池性能低下を抑えるタイプを開発している。

現在は、人造黒鉛から改良された天然黒鉛へという動きが盛んになっているが、車載用や蓄電池用などへの適用を目指し、開発の進展状況にもよるが、酸化物系や合金系へのシフトが起こってくる可能性も十分に考えられる。

表4 負極材の世界市場規模推移 (単位:百万円)

表4 負極材の世界市場規模推移 (単位:百万円)(表1に同じ)

(4) 電解液

電解液は六フッ化リン酸リチウムや四フッ化ホウ酸リチウムなどの電解質塩にエチレンカーボネート、ジメチルカーボネート、ジエチルカーボネート、メチルエチルカーボネートなどの有機溶媒と難燃性付与などの機能性を持たせる添加剤を混合したものである。電池の高容量化にともない、電池に詰め込む正極・負極活物質が増え、その分電池1セル当たりの電解液の使用量が減少しているが、リチウムイオン二次電池市場の拡大が今後も続くことから、市場は拡大していく。また、安全性を第一に電解液を使用しない全固体型リチウム二次電池の研究開発が進められているが、市場が形成されるのはまだ先と見られる。

2011年度の市場は489億であった。日系メーカ一の中には、20I1年の原発事故の影響で生産をストップしているところもあるが、三菱化学がその減少分をカバーしており、日系メーカー全体としては2010年からシェアを維持している。2013年度は、金額べースでは2010年度比1.7倍の698億円と予測される。

表5 電解液の世界市場規模の推移 (単位:百万円)

表5 電解液の世界市場規模の推移 (単位:百万円)(表1に同じ)

(5) セパレータ

セパレータの生産金額は、2009年度は前年に比べてやや落ち込んだが、2010年度には2009年度の数字以上に回復した。さらに2012年度は、車載用の伸びが期待できることもあり、前年度比105.2%の1,030億円の見込みである。

2013年以降は新規モバイル機器や車載向けが市場を追い上げる。車載向けのセパレータはスタンダード化されないまま、車載リチウムイオン二次電池市場狙いで新規参入が相次ぐであろう。また、単価下落が進むので、高機能セパレータのメーカーには難しい局面になってくる。

中・大型サイズのリチウムイオン二次電池セパレータが小型サイズのリチウムイオン二次電池セパレータの需要を上回っていく。セパレータ市場では2010年度から自動車向けの需要が拡大している。2015年度には自動車向けが市場全体の約4割を占めると予測する。

表6 セパレータの世界市場規模の推移 (単位:百万円)

表6 セパレータの世界市場規模の推移 (単位:百万円)(表1に同じ)

車載用リチウムイオン二次電池の世界市場

ここ数年間は、自動車メーカーと電池メーカ一の間ではリチウムイオン二次電池に関する共同開発や提携が相次ぐようになつた。日本の自動車メーカーと日本の電池メーカー、海外の自動車メーカーと韓国・中国の電池メーカーが提携する傾向にある。価格面で海外の電池メーカーはシェアを拡大させているが、国内メーカーは安全面や性能面で差別化を図る傾向にある。

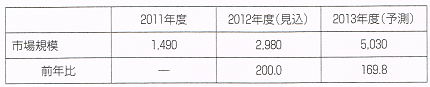

2011年の市場規模は1,490億円であった。2013年以降、日米欧の完成車メーカーからEV、PHV、HVなどの電動車が続々製品化される。これらの電動車には高容量・高出力のリチウムイオン二次電池が搭載される。2012年は、前年比200.0%の2,980億円の見込みである。2013年は、前年比169.8%の5,030億円の予測である。各社の量産体制によるコストの低減によって市場が急拡大を見せていく。

また、今後の市場は多様化が進んでいく。足元の市場は僅か数車種が牽引しているが、これからは多くの車種によって構成されることが確実である。加えて、需要地の構成も足元の日本主体から分散する傾向が強まり、特に中国の存在感が高まっていく。

これまでにもリチウムイオン二次電池は、三菱自動車のEV「アイミーブ」、日産自動車のEV「リーフ」や米ゼネラルモーターズ社のEV「Volt」、トヨタ自動車のPHEV「プリウス」に搭載されてきた。

今後、車載用リチウムイオン二次電池の開発は、エネルギー容量、コスト、安全性など、ともすればトレードオフの関係にある要素の最適化を図りながら、性能劣化の影響や維持費も含めたユーザーの総所有コストの視点も加え、総合性能を評価することが求められる。

表7 車載用リチウムイオン二次電池市場 (単位:億円)

表7 車載用リチウムイオン二次電池市場 (単位:億円)(表1に同じ)

住宅用蓄電システム向け二次電池の世界市場

2011年の3月に起きた東日本大震災、そして電力不足による計画停電で、住まいに対する意識が変化した。震災での復興需要が後押しする形にもなり、一気に加速していく市場として住宅メーカーだけではなく、関連する業界や新規参入企業を含め、注目度も高くなっている。

ただ、新築住宅向けでは住宅メーカーが安全性を重視していること、リチウムイオン二次電池を使った企画の製品化が遅れていることから、5割以上は鉛蓄電池が占めている。また、ビルや社会インフラ用途においても鉛蓄電池が主流である。

住宅メーカーは太陽光発電システムと組み合わせ、蓄電池を備えた住宅の製品化を始めており、自治体や大手企業が防災対策のために定置型蓄電池を進めている。

家庭用の定置型の蓄電池で現在の主流はリチウムイオンタイプである。携帯電話やノートバソコンに使用されているものと同じタイプである。耐久性に優れ、約10年間は電池交換なしで使用できる。市場は2012年に45億円が見込まれる。

非常用電源用途ではサイクル数や急速充放電はあまり求められない事から、今後も安価な鉛電池が競争力を持ち続けると見られる。しかし、緊急時の非常用電源ではなく日常的な電力需給に合わせて充放電を行い、10年以上安定した機能を発揮するにはリチウムイオン二次電池の方が優位にあるため、将来的にはリチウムイオン二次電池の採用が増えると予想される。

鉛蓄電池は汎用性が高く安価な代わりに、重量当たりのエネルギー密度が小さいために、電気容量を高めるには機器が大型になる傾向がある。一方、リチウムイオン二次電池は、エネルギー密度が高くて小型化できるものの、コストは高い。住宅設備や複数の家電製品の消費電力をカバーできる数kWh以上の蓄電池を導入するには、数百万円単位の導入費がかかってしまう。

定置型蓄電池メーカーにおいては、低コストの電池を外部調達し、自社はシステム構築に特化して製品コストを低減する動きもみられる。また、一部の車載用リチウムイオン二次電池メーカーが価格競争力のある電池を住宅用蓄電システムに転用する取り組みを積極的に行っている。今後は価格競争力の高い海外メーカーが参入することで、一段と競合が激化していく。

表8 住宅用蓄電システム向け二次電池の世界市場 (単位:億円)

表8 住宅用蓄電システム向け二次電池の世界市場 (単位:億円)(表1に同じ)

シーエムシー・リサーチ

〒101-0054

東京都千代田区神田錦町2-7 東和錦町ビル301

TEL 03-3293-7053