「工業材料」(日刊工業新聞社)2013年4月号に掲載

㈱シーエムシー・リサーチ 調査部

はじめに

LiB(リチウムイオン二次電池)は、自動車や蓄電用途などの大型セルの日大市場が立ち上がろうとしている。しかし肝心の電池性能はこれら応用分野の要求に充分応えるまでには至っておらず、原材料を始めとする高性能電池の開発が活発に展開されている。本稿ではLiBの主要材料で、開発が盛んな正極材と、コスト競争の課題をかかえる負極材を取り上げて、最近の市場動向を示す。

正極材剤の技術動向と市場

1) 市場規模

正極材料の2011年の需要は、世界全体で7万トン程度と推定される。今後は中大型用途が拡大するため市場規模も急拡大し、2020年には5~10倍に成長するものと予測されている。

モバイル用途は、エネルギー密度の要求から主にCo系が使用され、車載用など中大型用途では、エネルギー密度と同時にコスト低減、安全性向上が要求されるため、Mn系やNi系が多く採用されている。中大型LiBの材料開発はまだ途上にあり、また用途により電池設計が異なるために、両面からの開発が活発に取り組まれでいる。

2) メーカー動向

正極材料は、先行するメーカーが、事業拡大、シェア拡大を狙って設備の増設を活発化させているが、一方で、材料となる物質の幅が広いため、新規参入のチャンスがあると見込んだメーカーの参入が増えている。こうしたなか、これまで国内メーカーが先行し高いシェアを確保してきたが、いよいよ需要が本格化してきたことで欧米やアジアの海外メーカーが、市場獲得を狙って本格参入してきた。

ユミコア、ダウ・ケミ力ル、BASFなど欧米の総合化学メーカーは、技術カと資金力を背景に、エコカ一が本格普及する2015年までに吸収・合併や技術ライセンス取得などで供給体制を整えようと動いている。また、アジアでは、韓国のサムスングループ、LG化学、SKイノベーションが中国の安価な材料を使い、スマートフォンなどの民生用LiBで実績をあげるなど、市場構造に大きな変化が起きている。車載用でもLG化学が、ラミネートタイプの安値攻勢で複数の自動車メーカーに供給を行うなどシェアを拡大している。

さらに特長的な動きとしては、エネルギー密度の面で評価の低かったLFPが、安全性と寿命の面で注目されるようになり、採用の動きが拡がっていることが注目される。

3) 材料別需要動向

次に正極材をLCO、LMO、LNMCO、LNO、LFPに分け、そのうちLMO、LNMCO、LFPについて示す。LMOは供給やコストで安定しており、これまで中大型向けでリードしてきた。LNMCOは性能や特性の改良が進み、生産が大きく伸びる可能性がある。LFPは、最近の2~3年で急速に実用化を迎えた正極材である。レアメタルを含まない組成

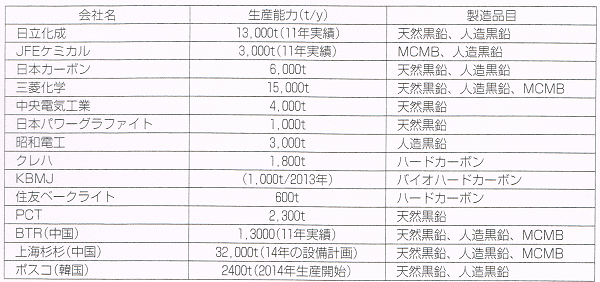

であることから、国内外の多くのメーカーが参入してきた(表1)。

表1 正極材メーカーの生産能力・生産品目 (単位:t/y)

表1 正極材メーカーの生産能力・生産品目 (単位:t/y)注)LNMCO:2,3元系、LCO:コバルト酸リチウム、LMO:マンガン酸リチウム、LNO:ニッケル酸リチウム、LFP:リン酸鉄リチウム

(出典:LiB構成材料の技術・コスト分析と市場動向2013(シーエムシー・リサーチ、2013年1月)

① LMO(マンガン酸リチウム)

EVやHVなどではエネルギー特性やパワー特性の追求から、LMO以外の高性能正極が必要となる。一方で自然エネルギー蓄電などの大容量の蓄電池には、据置型のため重量や容量の制約が少ない。また温度や使用環境は管理され、振動もないので、電池システムに過度の安全性を求める必要性も少ない。このような据置用途にはむしろLMOが適している。

② LNMCO(2,3元系)

高性能正極材の代表ともいえるLNMCOは、2,3元系正極ともいわれ,Ni/Mn/Coの全てまたは2種の複合酸化物のLi塩である。最大の特徴は、200mAh/gをオーバーする高い放電容量である。最近、供給量は急速に伸びており、それに応じて上位各社は増産に踏み切っているが、本格的な生産は大型用途の需要次第であり、特にEVの大幅伸張がないとLNMCOの大量生産も難しくなる。

③ LFP(鉄リン酸リチウム)

(特徴と評価) 正極材としてのLFPは、レアメタルを含まない(安価)、LMOより高い放電容量(~170mAh/g)、耐熱性、高寿命を特徴としている。放電電圧やWh容量では、LMOやLNMCOに劣るが、総合評価で高い評価を得ている。LFPを採用している電池メーカーはソニー、A123(米、中国万向集団が買収。2013年)、SAFT(仏)、BYD(中国)などだが、今後も採用は増加すると考えられる。国内大手電池メーカーは、GSユアサなどが開発を完了しており、上市のタイミングと用途の確定を検訂している。

(LFPメーカ一) 主要なメーカーは、SUDヘミ-、フォステックリチウム(カナダ)である。国内では異業種ともいえる住友大阪セメントと三井造船が参入している。また台湾で2社、中国では10社以上といわれるが、一部の中国の電池メーカーは自社製のLFPを使用しているともいわれる。これらの一部は特許ライセンスを無視した供給で、トラブルを顧客(電池メーカ一)に持ち込む危惧もある。特許ライセンスの問題や、カーボンコーティング を非酸化雰囲気で行うなどの技術問題があるので、最終的に市場で生き残れる材料メーカーは少ないだろう。現在も上位3社で約60%のシェアである。既に三井造船はLNMCOの大手、戸田工業と提携し、販売網も含めたビジネス展開を図っており、LFPだけの単独専業にはしていない。

(LFPの生産) 現在はLFPを使用したセルの量産試作が完了して本格生産へ移行するステップであり、LFPの本格的な販売・購入単価の交渉はこれからという段階である。セルの用途で先行しているソニーは住宅、ビルおよび工場などの蓄電システムを当面のターゲットとしている。LFPは、5~6年後に年2万トンの需要レベルが期待されているが、安価なLFPが生み出す低コスト電池の需要がないと実現は難しいであろう(表2、図1)。

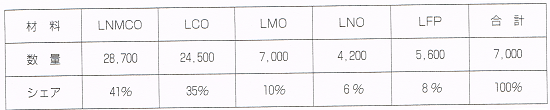

表2 正極材の材料別需要量(2011年) (単位:t/y、%)

表2 正極材の材料別需要量(2011年) (単位:t/y、%)(シーエムs-・リサーチ推定)

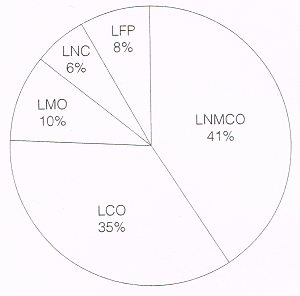

図1 正極材の材料別構成比(2011年)

図1 正極材の材料別構成比(2011年)負極材の技術動向と市場

負極材料は、炭素材料が中心となっており、天然黒鉛、人造黒鉛、ハードカーボン、MCMB(メソフェーズ小球体)などが需要の中心である。炭素材料のほか、LTO(チタン酸リチウム)が利用され、次世代材料としてSi系の負極材の開発が注目されている。

1) 市場動向

2011年の負板材の市場規模は、4万トン程度であるが、中大型LiBが普及期に入ることから2015年には2倍以上の9~10万トンに達するものと予測される。材料別では、天然黒鉛と人造黒鉛で需要の90%を占めるが、天然黒鉛が中大型向けでコスト、エネルギー密度などの要求に対応し、需要が増加している。最近、黒鉛の調達で、コスト面から中国製材料が採用されるケースが増えているが、サムスンSDIの負極材に中国製が大量に採用されるな ど、日本メーカーがシェアを落とす要因ともなっている。

2) ハード系の増産の動き

また、HC(ハードカーボン)の需要も大幅に増えている。クレハや住友べークライトといった日本メーカーが注力しており、2012年になって従来の数10トンの生産規模から100トン~1,000トン超に大幅に引き上げている。

クレハは、HC製品(カーボトロンP)で、車載向けLiBメーカーの米EnerDel社向けの需要を開拓するなど、2012年には1,200トンという規模で量産しているようだ。また、同社は2013年にクラレと共同で植物由来のHCを年産1,000トンの規模で負極向けに生産することも発表し、シェア拡大を狙っている。

3) 新材料の採用

LTOは、コストの安さと安全性の高さや寿命の長さを特長としているため、電動自転車用、車載用、据置蓄電用などLiB向けに採用が広がっている。その他、CNT(カーボン・ナノチュテフ)や(HC)難黒鉛化性炭素など、新しい炭素材料が本格的に量産され始めたことも材料面の特徴的な動きである。CNTは、最近、負極材の添加剤向けに出荷されるなど、需要拡大が期待できる用途が開拓されている(表3)。

表3 負極材メーカーの生産能力・製造品目

表3 負極材メーカーの生産能力・製造品目(出典:表1に同じ)

4) 黒鉛メーカーの強み

LTOや合金系の以外の負極材は、材料は炭素であり化学的に単一組成である。原料ソースが鉄鋼炉系に優位であること、また大型の黒鈍化炉は炭素(専業)企業以外が、新たに設備することが事実上不可能なことから、黒鉛系負極への新規参入はない。そのため、専業企業にとって、LiBの負極はまたとない付加価値商品であり、品揃えや量的拡大を狙ってビジネスを継続している。現在は、日立化成が技術的な優位,性も含めて、トップシェアを維持している。

5) 中国の黒鉛の脅威

世界有数の鉄鋼生産量と、豊富な天然黒鉛を有する中国のポテンシャルは無視できない。日本のメーカーが、中国に製造プラントを新設する場合、現地のインフラに依存せざるを得ない。技術ライセンスを重規しても炭素組成では決定的な特許もなく、技術やノウハウはいずれコピーされることになるであろう。

6) ハードカーボン(HC)のニーズ

ハード系のクレハの”カーボトロン-P”は、負極の配合成分(例、黒鉛系85%、HC15%)として不可欠である。クレハは、クラレ他と共同でハードカーボンの大型設備を米国で計画している。原料は石油化学系のナフサタールであり、炭化焼成も黒鉛化より低い温度であるため、既存のインフラである高温黒鉛化炉を必要としない自由度がある。同様にハードカーボンでは、フェノール樹脂系の住友べークライトの参入もみられる(表4、図2)。

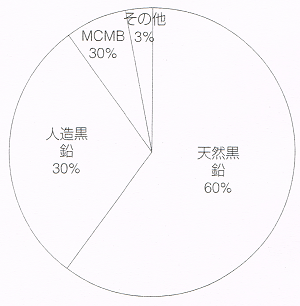

表4 負極材の材料別需要量(2011年) (単位:t/y、%)

表4 負極材の材料別需要量(2011年) (単位:t/y、%)(シーエムシー・リサーチ推定)

図2 負極材の材料別構成比(2011年)

図2 負極材の材料別構成比(2011年)今後の見通し

ボーイング787 のバッテリートラブルは、LiBの安全性に対する課題があらためて投げかけられることになった。しかしながら高性能なLiBへのニーズは根強いものがあり、中長期的な市場の成長見通しが変わることはないだろう。今後LiBの材料開発は安全性の評価を含めて、一層の高いレベルの対応が求められるものと考えられる。

シーエムシー・リサーチ

〒101-0054

東京都千代田区神田錦町2-7 東和錦町ビル301

TEL 03-3293-7053