「工業材料」(日刊工業新聞社)2016年6月号に掲載

㈱シーエムシー・リサーチ 初田竜也*

*はつだ たつや:代表取締役社長

〒101-0054 東京都千代田区神田錦町2-7 東和錦町ビル

電話 03-3293-7053

3Dプリンタとは、コンピュータで作成した設計データをもとに、樹脂や金属などの材料を少しずつ積層しながら固めていき、複雑な構造の立体物をダイレクトに一体として造形する装置である。メリットは、データで遠隔地に送ることができ、コストが劇的に下げられることである。生産時間を50~70%短縮し、人件費を50~80%削減できるという試算もある。

3Dプリンタは、液体状や粉末代の樹脂や石膏などの材料を積層させつつ固めていく。エ業用に主に使用されているのは、「光造形(SLA)」と呼ばれる方式である。この方式は、レーザを使って液体樹脂を層状に硬化させ、これを積層させていくことによってモデルを造形する。

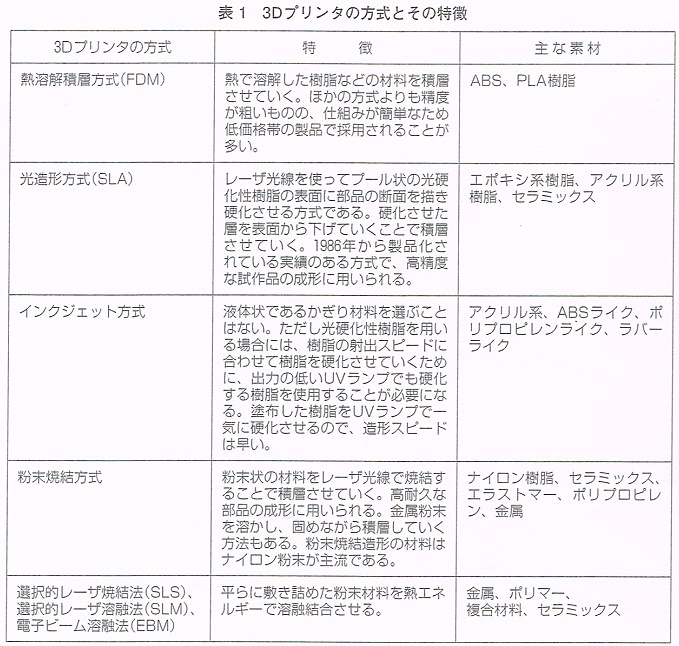

そのほかには、インクジェット方式、石膏粉末、粉末焼結などと呼ばれる方式の3Dプリンタがある。モデルを作る方法は基本的に同じであるが、素材に依存してモデルの透明性や強度、製造コストに大きな違いがある(表1)。

3Dプリンタの市場

3Dプリンタの開発競争は、ある機種が登場すればそれを超える性能をもつものや、異なる特徴をもつ機種が次々に登場している状況にある。特に、光造形モデルはオープンソースであることから、この開発競争はさらに進むことが予測される。

現在はStratasys傘下の「Makert」、3Dsystemsが提供する「Cube」シリーズ、組立て式の「RepRap」などが主流であるが、今後は、新規参入企業やキックスターターなどが登場してくる。地域的には欧米の消費者が3Dプリンタ市場拡大を支え、特に初期の導入者やマニアが成長をけん引すると見られている。

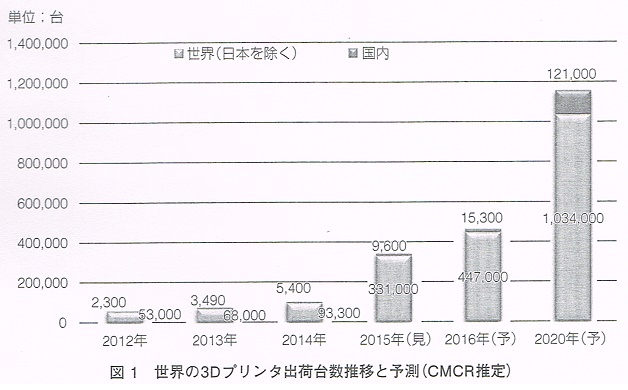

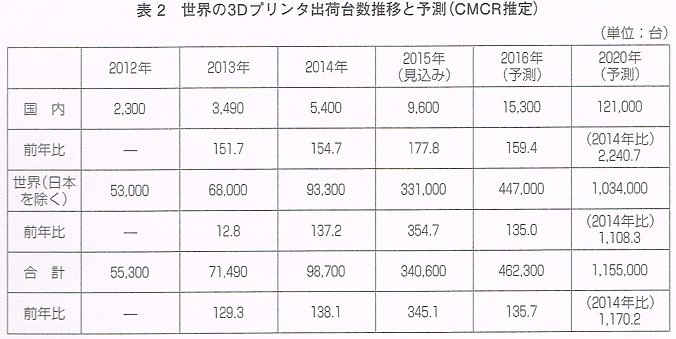

2013年は、一時的な3Dプリンタプームで騒がれたこともあり、世界の3Dプリンタの出荷台数は71,490台で、このうち国内の3Dプリンタの出荷台数は3,490台となった。2014年は、よりビジネスに踏み込んだ使用方法が多くのメーカーから提案され、2013年比138.1%の98,700台となった。特に試作品の製造と最終製品の製造の2つの分野での使用方法が注目を集めた。しかし、製品の差別化を図ることは難しく、2014年になって続々とリリースされている機種は、実際に出荷されていないものがあった。2015年は前年比345.1%の340,600台と大幅に拡大する見込みである。

この本格普及の背景には、FDM、光造形法、レーザ焼結法03種類の製法が、ここ数年ですべて特許切れとなり、新規参入企業が多数生まれることがあげられる。

したがって、デスクトップタイプの3Dプリンタ価格は下落傾向であり、現在では1台当たりの価格は2~3万円程度の機種まで登場し、2014年と比べても価格は1/10まで低下している。

国内市場をけん引しているのは小型で価格が50万円以下の安価なコンシューマ一向け装置である。モノづくり産業においては社員教育用ツールとしての導入が増加している。今後の市場拡大への貢献が期待されるのは、教育分野や医療・福祉分野、航空宇宙分野である。医療分野の造形物は患者に対してのカスタマイズ製品が求められることから、少量多品種の生産に向く3Dプリンタと相性がよく、ハイエンドの装置を中心に需要が増加すると見られる。

そのほか航空宇宙分野では、複数パーツを溶接する必要がないなどの点が高く評価されている。教育機関は予算が厳しいところも多く、コンシューマ一向けの3Dプリンタ装置の導入が多くを占めるが、2014年に入り、経済産業省からの補助金もあったため、これまで3Dプリンタを利用したことがない中小企業や団体、そして教育機関にも導入が広がった。これらにより、2015年の3Dプリンタの国内出荷台数は、前年比177.8%の9,600台に飛躍的に拡大すると予測される。

また、3Dプリンタはあらゆる技術面で品質と性能が急速に向上しており、市場はニッチな分野から、企業および消費者を対象とする幅広いものへ変化してきている。

2020年の3Dプリンタの出荷台数は、コンシューマ一向け装置の普及が浸透するという背景から、2014年比1,170.2%の1,155,000台と飛躍的に拡大すると予測する(図1、表2)。

3Dプリンタ用造形材料の市場

3Dプリンタが普及されるにつれ、その周辺の製品・材料の市場拡大が期待される。なかでも、消耗品である3Dプリンタ造形材料の市場の成長が期待される。最も注目されているのがフィラメントである。

フィラメントはFDM(熱溶解積層法)タイプの材料であり、樹脂を糸状にした物を溶かして積み上げる方法をとり、基本的にはABS(アクリロニトリル・ブタジエン・スチレン)とPLA(ポリ乳酸)の2種類がある。現状ではミスプリントが多く、樹脂を積層する積層ピッチも粗いのが課題となっている。

ただ、最近では3Dプリンタ自体の普及とともに、様々な素材を混舎したフィラメントが登場している。例えば質感を出せるゴム状のものや、ナイロン、金属素材のブロンズと混合させた3Dプリンタが普及されるにつれ、その周辺の製品・材料の市場拡大が期待される。

かつては使える材料に制限があることが課題だったが、2015年になりJSRや三菱化学は柔軟性や強度を高めた新材料を次々役人した。それによって、試作品や玩具以外にも個人のニーズに合う完成品を安く手軽に製造することが可能になった。

また、白金などの貴金属そのものを素材とする研究もあり、ガラスやグラフェンといった従来は考えられなかった素材も利用の可能性が出てきている。

医療分野では、硬度の高いプラスチックなどを利用した人工骨への広岡はすでに始まっている。透明な歯科矯正器具により、従来のように針金を使わず違和感の少ない矯正を行う取組みも行われている。義手や義足、ギプスなどにも応用例がある。ギプスの場合は網状なのに固くてかぶれないプラスチック素材のものが使われている。

さらには、今後、多様な製品が登場するウェアラプル機器や、装飾品、スポーツ用の防具などは、装着感や質感が,快適であることが強く求められる。量産品であっても快適な使用感が得られるよう、試作段階で形状や構造を多くの角度から検訂することに3Dプリンタは活用されていく。

3Dプリンタ用造形材料の市場

現在、3Dプリンタは主に個人用デスクトップ3Dプリンタと、工場などで使われるハイエンド3Dプリンタがそれぞれ主導的に市場を拡大している。同時に、おのおのの3Dプリンタで使われる造形材料も日々新たなものが誕生しており、市場拡大に寄与している。

現在市場に流通している低価格帯の3Dプリンタは、樹脂を溶かして積み上げるFDMモデルが多い。したがって、完成度も滑らかでスピードも速い光造形モデルの低価格モデルが注目を集めている。どちらも低価格化が進み、自分で組み立てる場合は5万円程度から購入できる。

通常の2次元プリンタは、消耗品であるインクの販売で儲けるビジネスが成立している。しかし、3Dプリンタでは、他社より高精度と高機能をもたない限り、造形材料を販売するビジネスモデルは現状では厳しい状況にある。

また特定の3Dプリンタを購入し、そのメーカーが販売している材料しか使用できなければ、今後、増え続けていく材料の種類に対応できなくなる。

さらには不具合や不良が生じた場合、3Dプリンタは金型と異なり温度コントロールが自由にできないため、プリンタ自体の性能を向上させるか、もしくは使用する材料の物性自体を変えるかしか改善する方法がない。言い換えれば3Dプリンタと素材の物性は非常に密接な関係にある。

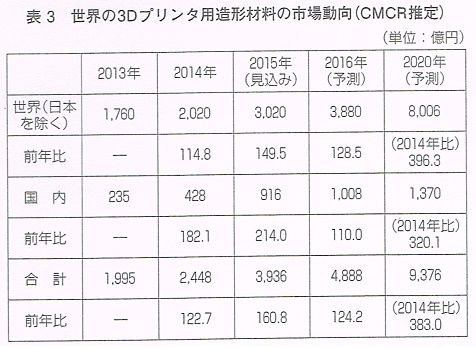

2014年はFDMの3Dプリンタ用新素材が多く誕生し、特にエンジニアリングプラスチックなどの工業用ポリマーをべースにした造形材料が注目された。一方、従来主流であったABSやPLAなどのプラスチック系造形材料においても、品質と価格の二極化が進み、廉価で低価格なプラスチック系造形材料の多くは淘汰が進んでいく。2014年の3Dプリンタ用造形材料の世界市場は前年比122.7%の2,448億円であった。特に、国内市場では前年比182.1%の428億円と拡大した(表3)。

さらに、2015年には3Dプリンタ各機種が市場投入され、エンドユーザーに対して普及し本格的な市場ができた。それに伴い3Dプリンタ用造形材料も増加し、その世界市場規模は、2015年は前年比160.8%の3,936億円と拡大する見込みである。

2015年の国内市場は前年比214.0%の916億円と拡大する見込みである。特に日本では精密成形ニーズの高い分野で需要が旺盛である。それに伴い、3Dプリンタ用造形材料の需要も急激に増加している。

そして、2016年前半からは、特に中小企業向けや家庭向けで急増し、米国、中国、日本の地域で販売が多くなり、2020年には2014年比383.0%の9,376億円まで拡大していくと予測される。

3Dプリンタ用造形材料の市場は年率12~15%増の成長が期待されており、ここ数年間は推移していくと予測される。

各種造形材料の市場と動向

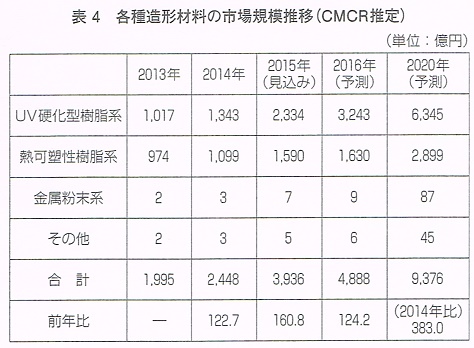

3Dプリンタで使用する造形材料には、アクリル系樹脂が使用されるUV硬化型樹脂系とABS樹脂が多く使用される熱可塑性樹脂系の2種類がある。将来的には小型のインクジェット式プリンタの需要増加に伴い、UV硬化型樹脂Sの比率が拡大していく。

金額べースでは、UV硬化型樹脂系が高価格(UV硬化型樹脂系は20,000~40,000円/kg、熱可塑性樹脂系は4,000~6,000円/kg)であるため市場の伸長をけん引している。UV硬化型樹脂系の市場は、2015年は前年比173.8%の2,334億円と増加する見込みである。さらに、2020年には6,345億円まで拡大していくと予測する(表4)。

コンシューマータイプの3Dプリンタは熱可塑性樹脂を使うFDM方式を採用した機種が多く開発されているため、今後も熱可塑性樹脂の伸びも期待される。また、店舗での出カサービスは注目されている。現にkinko’sが3Dプリントサービスを開始し、米国ではUPSが試験的に3Dプリントサービスを行っている。3Dプリンタは製造業の現場での導入や個人サービス向けの導入が加速しており、造形材料の需要も高まってくる。

ただ、3Dプリンタ用造形材料は消耗品であり、装置メーカーに紐付けられた販売方式が採用されているため、造形材料の汎用標単品市場の形成が難しく、低コスト化に課題がある。またプリンタメーカー各社が独自の処方で製造しており、各社によりスペックが異なっている。

一方で、2015年以降、レーザ焼結法を用いた低価格3Dプリンタが注目を集めつつある。これまで1台当たり2,000~3,000万円以上もしていた機種が、1/10近くまで下がっている。すでにこの技術を用いた低価格モデルが登場してきており、本格的な生産に期待が集まっている。

レーザ焼結法の最大の特徴は金属粉末からダイレクトに成形できることから、金属加工の分野で試作期間の圧倒的短縮などの期待が寄せられている。金属粉末の現在のシェアは1%にも満たないが、2020年には1%に達し、市場規模は87億円になると予測される。

参考文哉

1)「3Dプリンタ・造形材料の開発動向と市場 ~IoT時代に求められるモ/づくり~」(シーエムシー・リサーチ、2016年4月)