「工業材料」(日刊工業新聞社)2006年9月号に掲載

㈱シーエムシー・リサーチ 代表取締役

須藤正夫

発展する材料を陰で支える補助材料の代表的な事例~シュリンクラベル

シュリンクラベルは現在、OPS(二軸延伸ポリスチレン)フィルムとPETフィルムが市場の大半を占めている。市場規模は40,000トン台で, ボトル用PET樹脂の1/13、PETシュリンクラベルは12,000トン台でPETフィルム全体の1/20以下と極めて小さいが後述するようにPETボトルの需要拡大に大きく貢献している。

飲料用ボトルの種類に対応した物性改良に対するに樹脂間、メーカー間の開発競争が激しく、この数年でユーザーニーズに沿った品質改良大きく進んでいる。

シュリンクラベルはかつて塩ビが市場の大半を占めていたが、環境問題から姿を消した。OPSやPETの技術的な発展が無ければPETボトルの需要は今日ほどの規模には到達で出来なかったことは間違いないと思われる。

各種資材で飛躍的な発展の裏に目立たないが優れた補助材料が支えているケースが多く、シュリンクラベルはこの代表例といえる。

筆者は本誌2003年3月号でPETボトルを中心とするシュリンクラベルの素材間競合を紹介した。本稿では飲料用PETボトルの需要構造の変化とこれに伴うシュリンクラベル市場の到達点と今後の展望を紹介する。

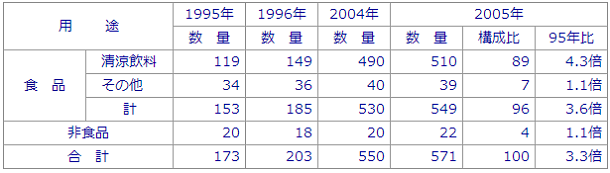

清涼飲料ボトル用PET樹脂の需要は4.3倍、清涼飲料の生産本数は8.8倍~10年間の変化

シュリンクラベルの需要はボトル用樹脂の消費量よりボトルの生産本数に直接影響を受ける。この10年間の需要のトレンドは樹脂の需要が4.3倍、生産本数は8.8倍で生産本数が飛躍的に拡大した。

一方、シュリンクラベル用樹脂は容器タイプの要求物性に合わせて開発されてきたので、PET飲料容器の種類別生産本数の動向がシュリンクラベルの樹脂間競合に大きな影響を与える。

これらの視点から最初に、ボトル用PET樹脂の需要量とPETボトル清涼飲料の容器タイプ別および容量別生産量の変化を検証する。

1996年に飲料用小型PETボトルの自主規制が解禁されたので1990年代後半から2000年代初めにかけて爆発的に成長した。

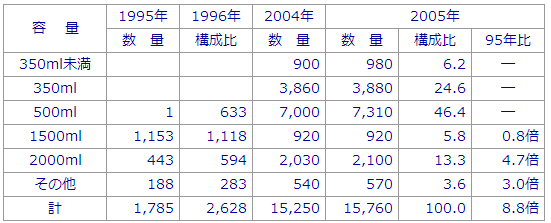

小型PETボトルの自主規制が解除された当初は500mlが中心であったが、350ml が2001年から2003年にかけては飛躍的に伸び、全体に占める比率は1995年の1%台から2005年は約25%に達した。このように清涼飲料の需要構造の変化がシュリンクラベルの需要を底上げした。

表1 ボトル用PET樹脂の需要量(単位:千トン) (出典:PETボトル協議会)

表2 PETボトル入り清涼飲料の容量別生産量変化(単位:百万本) (筆者推定)

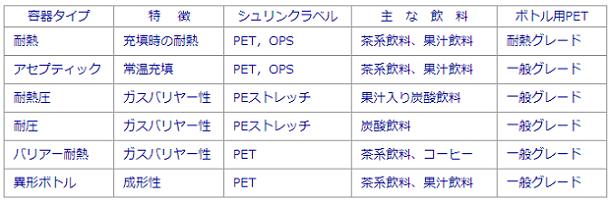

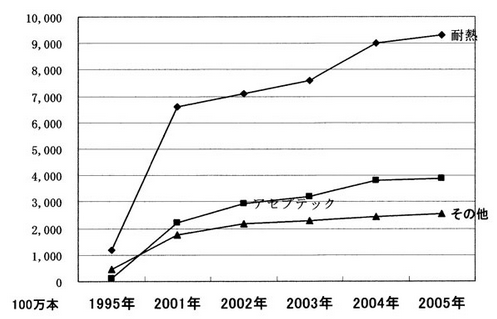

清涼飲料の生産本数とともにシュリンクラベルの需要動向を左右する要因はPETボトルの容器タイプで表3に示すように5種類ある。

日本市場の特徴は茶系飲料の需要が多く、1990年代半ばは60%台を占めていたが、2000年代に入りアセプティック(無菌充填)が大きく発展した。耐熱ボトルはPET、OPSともラベルとしての適性を持っているが、アセプティック用は当初、PETが独占していた。アセプティックは小型PETボトルの高速充填ラインに対応するため低温収縮性が要求され、OPSはこの物性が劣っていた。2000年代に入るとスチレンモノマーにアクリルモノマーを共重合するなど、重合技術で低温収縮性を大幅に改良、現在はこの物性差が無くなり、アセプティック用ではOPSが需要を拡大し、現在はPETを上回ったと見られる。

低温収縮性の改良はフルシュリンクラベルの需要拡大にも寄与している。茶系飲料は以前、内容物を紫外線から保護するためボトルを着色することで紫外線バリアー性を付与してきたが、リサイクルの障害になることからフルラベルの採用が増加した。これらもシュリンクラベルの需要拡大に寄与している。

OPSは低温収縮性が弱点だったが、一方、PETはミシン目適性が悪く,ラベルを剥がしにくい弱みがあったが、この数年で大幅に改良され、OPSとの差がなくなった。このようにそれぞれの弱点が大幅に改良され、需要増加に寄与している。

新しい容器タイプにホットウォーマー(バリアー耐熱)がある。ホットウォーマーボトル飲料は、現在コンビニなどの保温ケースに入れ、70℃前後の温度で流通しているため、ボトル自体にガスバリアー性を付与し、内容物の酸化を防いでいる。バリアー性付与の方法はボトルメーカーによって様々で、蒸着、コーティング、多層構成などの方法がある。

この用途はPETシュリンクラベルが採用されている。現在、耐熱性あるOPPシュリンクラベルも試作されているが、PETシュリンクラベルを脅かすまでには至っていない。

ホットウォーマーボトル飲料は、当初の期待よりも伸び悩んでいる。主なコンビニエンスチェーンでは、ホットウォーマーボトル飲料専用の保温庫の設置を計画するなど、売り上げの拡大に向けて積極的な時期もあったが、飲料自体の伸びが鈍化したので、専用保温庫の設置が見送られたという経緯がある。

2005年後半からは、コンビニの保温ケース販売に加えて、自動販売機の需要も活発化してきた。今後はむしろ自動販売機需要が中心になると考えられ、一定の市場規模を形成すると見られるが、アセプティック飲料ほどの規模にまでは成長することはないと判断される。

最も新しいタイプに2005年後半から市場に投入された異形ボトルがある。ボトルの形状を斬新なデザインにすることで、商品としてのインパクトを高め、より多くの消費者に注目されることを目的として開発された。PETボトルの成形や充填の技術が向上したために可能になった。

形状に大きな特徴を持つボトルの場合、凹凸が多く、やや持ちにくいと感じる場合があり、さらにボトルの薄肉化が進行しているが、PETシュリンクラベルを強収縮し、ボトル本体ではなくシュリンクラベルで強度や形状を維持している。

市場に投入され1年も経ていないので今後の趨勢は不明だが、異形ボトル採用の商品が増加すると、PETシュリンクラベルの需要が再び加速することが予想される。

表3 清涼飲料の容器タイプと特徴

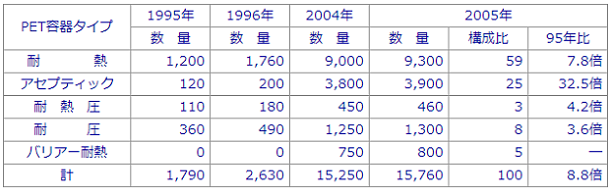

表4 PETボトル入り清涼飲料の容器タイプ別生産量変化 (単位:百万本) (筆者推定)

図1 PETボトル飲料の容器タイプ別生産量

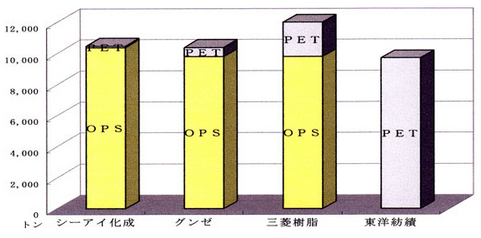

OPSは30,000トン、メーカーシェア伯仲、PETは12,000トン,東洋紡に集中

シュリンクラベルの素材は1990年代前半、塩ビが大半を占めていたが、1995年頃は40%のシェアに低下し、OPSと同水準、その後激減し、現在は食品容器の国内市場から姿を消した。

PETボトルの主力である耐熱分野、ホットウォーマーはOPSとPETの寡占市場で、両樹脂以外ではポリオレフィン系のストレッチフィルムが耐圧ボトル用を中心に1,400トン程度の需要があるが、全体の3%強を占めているに過ぎない。

OPSは3社が10,000トン前後で拮抗しており、メーカー間の差は少ない。各社とも塩ビのシュリンクフィルムの有力メーカーで加工技術が優れている。

PETは東洋紡績のシェアが圧倒的に高い。同社はポリエステル樹脂の共重合技術が優れており、PETシュリンクフィルムの特許が確立している大きな強みがある。東洋紡績は樹脂から一貫生産、他社はイーストマンケミカルのCHDM(1,4-シクロヘキサンジメタノール)変性PETを採用している。

シュリンクラベルメーカー4社の両品種の販売量は図2に示すように三菱樹脂が頭一つ抜けだしているが大きな差は無い。今後も大きな変動は無いと予想される。

図2 シュリンクラベルメーカーの販売量(2005年)

シュリンクラベルの発展経緯を改めて点検すると、1996年に小型PETボトルの自主規制解禁によりPETボトル入り清涼飲料が缶飲料を代替し、激増した。

1990年台後半にアセプティックの発展がラベルに大きな影響を与えた。さらに、リサイクルを容易にするため着色ボトルを中止し、フルシュリンクに転換したなど2000年代前半までの5~6年は激動期であった。

最近2~3年の変化は前述したホットウォーや異形ボトルが出現し、シュリンクラベルに影響を与えたが、2000年前後のような大きな影響は無かった。

今後も清涼飲料分野で大きな変動要因は少ないと予測される。PETボトル以外の用途でシュリンクラベルの開発が活発だが、市場規模が一桁以上小さいのでシュリンクラベルの需要に大きな影響を与える要因は少ない。

以上から今後は安定成長で、素材はOPSとPETが競合しながらも共存すると予想される。

表5 シュリンクラベルの需要推移(単位:トン)

参考文献

①「工業材料」2003年3月号

②「2004年版ポリエステル樹脂総合分析」(シーエムシー・リサーチ2004年9月刊)

③「ソフトポリマーの競合分析と市場予測」(シーエムシー・リサーチ2003年8月刊)

㈱シーエムシー・リサーチ 代表取締役

須藤正夫(すどう まさお)