「工業材料」(日刊工業新聞社)2009年12月号に掲載

(有)シーエムシー・リサーチ プロジェクトマネージャー

須藤正夫

サブプライムローンに端を発した米国の不況は世界中に拡散し,2008年下半期は各国ともGDPが前年同期比を大きく割り込んだ。世界不況が全産業に波及しており,飽和ポリエステル業界にも大きな影響を与えた。

PTT(ポリトリメチレンテレフタレート)の開発で業界をリードしてきたシェルケミカルズが2009年3月,契約済みの納品完了次第,合弁会社PTTポリ・カナダの生産を中止し,工場を閉鎖すると発表した。直接の理由は現在の中心用途であるカーペット需要が大きく落ち込んだことによる。

日本の業界も大きな変化があった。原料テレフタル酸は,三菱化学が国内生産から撤退,三井化学は生産能力を年産75万トンから2008年に1系列停止し,56万トンに縮小したが2011年にもう1系列縮小し,40万トンにすると発表した。

両社は国内生産から撤退または縮小するが,海外進出は活発で,三菱化学は韓国,インド,中国などに合弁会社や子会社を設立し,年産347万トン,三井化学もインドとタイに合弁会社を設立し,185万トンの設備を持っている。

製品では繊維の撤退が続いている。東レに次ぐポリエステル繊維メーカーである帝人ファイバーが2009年9月に長繊維から撤退,短繊維の生産能力を縮小,三菱レイョンは長繊維を生産しているが2010年3月末で生産を中止すると発表した。

2007年のポリエステル繊維生産量は世界で,約3,100万トン,2001年比59%増であった。日本は26%減少したのに対し,中国は3倍強増加し,世界シェアは60%を上回った。

日本のボトル用PET樹脂は本誌9月号で紹介したように輸入品が60%近くを占めている。中国からのPET樹脂輸入量は2001年がサンプル程度だったが,2008年は12万5,000トンに拡大している。ボトル用は1,000トン程度で少ないが,今後大幅に増加すると予測される。

世界のポリエステル製品の需要動向を分析する上で,経済産業省が8月25日に発表した「世界の石油化学製品の今後の需要動向」が参考になる。

PTA(高純度テレフタル酸)需要は2013年,日本が2001年比18%減に対し,中国は4.2倍の1,342万トン,世界シェアは46%と予測している。2007年の生産は740トンで約600万トン不足しており,台湾や韓国などアジアメーカーから輸入している。中国は新増設が進んでいるが,2013年も約450万トン不足する見通しである。もう一方の原料であるEG(エチレングリコール)も同じトレンドである。

このように日本はポリエステル製晶,原料とも需要が縮小しているが,中国は製品,原料とも拡大しているので,日本のメーカーは生産拠点を国内から中国を中心とする海外への移転が活発である。

表1 PTAの地域別需要と予測(1) (単位:千トン)

表2 中国のPTA需給バラランス推移と予測(1)

(単位:千トン,%)

シェルケミカルズがPTT事業から撤退,デュポンは拡大

日本のPTT繊維リーディングカンパニー~ソロテックス解散

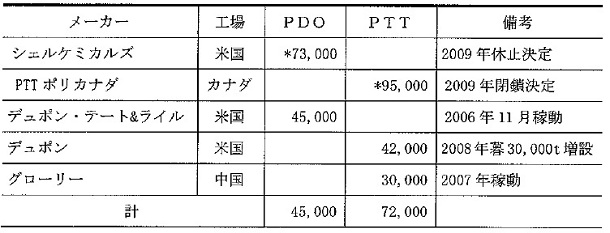

冒頭で述べたように,シェルケミカルズがPTTから撤退することを発表し,業界に衝撃を与えた。同社は年産1万5,000トンのPTTプラント,7万3,000トンの原料PD0(1,3一プロパンジオール)プラントを米国内に建設し,1999年後半に操業を開始した。その後合弁会社「PTTポリカナダ」を設立し9万5,000トンの大型設備をカナダに建設,2004年11月に操業を開始した。

当時,シェルは「2010年に世界で100万トンの大型市場を形成する」と期待しており,当時の専門誌で「シェルはPTTを0.92$/lb~1.25$/lbで供給する」(「工業材料」99.3),原料のPDOは1,4-BDOとの比較で「大差はなくなる」(化学工業日報1999.12.16)と報じられている。一般紙でも「3GT(PTT)価格はナイロン(200円/kg)より2~3割安くなり,高品質で低価格な[夢の糸】ができる」(朝日新聞2000.4.13)と報道され話題を呼んだ。

シェルケミカルズはPTT,PD0の事業化と同時期に脂肪族ポリケトンの事業化も進行していたが,2つの新規事業に投資することはリスクあると判断し,PTT,PDOに絞った。

シェルケミカルズが撤退を決定した直接の理由は主力用途のカーペットが世界不況の影響をもろに受け不振だったことだが,事業化した当時の期待と需要の伸びが極端に乖離していることが最大の理由と見られる。

デュポンはシェルケミカルズと対象的で積極的に事業を拡大している。石化原料から植物を原料とするバイオテクノロジーを全社挙げて推進しており,PD0もこの一環である。

2000年,同社は砂糖,甘味料,スターチ等の世界的な企業で最大のクェン酸メーカーであるデート&ライルと折半出資でPD0の製造会社「デュポン・デート&ライル」を設立,年産4万5,000トンのプラントを建設,2006年11月,操業を開始した。

PTTはデュポンが米国で年産1万2,000トンプラントが稼動していたが,2008年,3万トン増設し,現有生産能力を4万2,000トンに拡大した。

デュポンは中国のグローリ一社にPTTの製造技術を供与,2006年,年産3万トンの連続重合設備が完成,PD0はデュポン・デート&ライルが供給し,2007年に操業を開始した。北米以外でPTTに参入したのはグローリー社が初めてである。

2006年時点の生産能力はシェルが9万5,000トン,デュポンが1万2,000トン,計10万7,000トンで2009年現在,デュポングループが新増設したが,シェルが撤退したので7万2,000トンに縮小した。デュポンは現在増設を検討中で数年後に5万トン規模の増設が予想され,12万トン台になり,2006年時点の生産能力を上回ると見られる。

表3 PDO,PTTの生産能力(2) (単位;トン)

日本では旭化成せんいと帝人ファイバーが合弁会社ソロテックを設立し,PTT繊維を生産しているが,2009年7月,合弁契約を解消し,2010年3月に解散すると発表した。解散の理由は①原料価格が期待通り下がらなかったことと,②昨年来の景気低迷が大きく,収益確保の見通しが立たなかったことを挙げている。

ソロテックスは旭化成せんいに長繊維を,帝人ファイバーに短繊維を生産委託しているが,旭化成せんいは先に述べたようにポリエステル繊維事業から撤退を決定しており,PTT繊維の撤退もこの一環と見られる。帝人ファイバーは独自のPTT繊維事業を継続することを検討している。

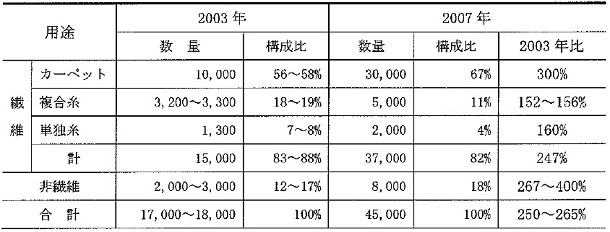

表4 PTTの用途別需要構成(世界)(3) (単位:トン,%)

PTTの用途は繊維が80%強で,カーペット用が最も多く,現在繊維が大半を占めているが,デュポンはPBT,PET分野の射出成形材料やオレフィン系包装材料,熱可塑性エラストマー分野の市場開拓を始めている。

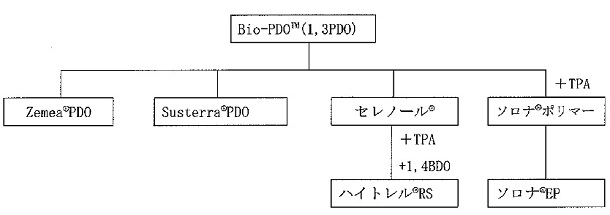

図1 デュポンのPD0と誘導品のフロー(4)

PD0の基本銘柄はBio-PDOTMでBio-PDOTifをベースにゼミアなどの銘柄を揃えている。

現在,事業の中心は「Bio-PDO」にPTAを反応させ,PTT「ソロナポリマー」を製造し,繊維メーカーに供給している。繊維以外は射出成形材料「ソロナEP」,フィルム,パッケージ用の「バイオマックスPTT」がある。

ソロナEPはガラス繊維15%強化品(ソロナ3015G)と,30%強化(ソロナ3030G)がある。ソロナEPの機械的強度はPETとPBTの中間にあり,既存の植物由来材料では代替出来なかった用途への展開が可能なことが大きな特徴である。

バイオマックスPTTは射出成形容器,メディアケースなど硬質包装用途向けで,PPやその他石油由来の硬質包装材料市場をターゲットに日本国内では三井・デュボンポリケミカルが市場開拓を始めている。

ハイトレルRSはBio-PDOを原料として作られたポリオール「セレノル」から重合された成分をソフトセグメント,従来の結晶性ポリエステルをハードセグメントとした熱可塑ポリェステルェラストマーで2008年にサンプル出荷を開始している。

ファインケミカル分野は融雪剤,化粧品などを開発している。カッウラ化粧品は日本で始めてPD0「ゼミアTMプロパンジオール」を角質ケア洗顔料の基剤に採用した。従来はプロピレングリコール,ブチレングリコールなどが採用されてきたが「ゼミアプロパンジオール」を採用したことでくしっとり感>,<すべすへ感>,<透明感>が良い画期的な商品といわれる。

デュポンはこのようなファインケミカル分野の用途開発も活発に行っている。

日本では旭化成ケミカルズが成形用のPTTを開発している。2005年に長瀬産業と折半出資でPTTと難燃コンバウンドのメーカー「サンデルタ」設立し,PTTコンバウンドの市場開拓を始めたが,2007年4月,コンバウンド事業を旭化成ケミカルズに移管,サンデルタの業務を機能性シート、フィルム等の製造および販売に変更した。

移管の理由はPTTのホモポリマーのコンバウンドとともにPTTとスチレン系ポリマーとのアロイも開発しており,旭化成ケミカルズのスチレン系樹脂の販売ルートを活用した方が需要開拓上,利点が多いこと,旭化成ケミカルズのスチレン系樹脂事業ではPTT/スチレン系樹脂アロイが差別化商品になることも大きな理由である。

PTTコンバウンド「サンビスロン」は非強化グレード,GF30%,GF45%強化グレード,特殊フイラー40%強化のセラミック調グレードを開発している。現在,販売している品目はGF45%強化グレード,特殊フイラー40%強化のセラミック調グレードで,その他はオーダーがあったときに生産する。

最近,特殊ASとPTTとのポリマーアロイ「サンビスロン」を開発している。サンビスロンは硝子繊維強化が2グレード,無機充填剤含有が2グレード,計4グレードを開発している。

注目されるポリカーボネート代替CHDM系ポリエステル

イーストマン新設備建設~2009年末稼動

PETはPTAの酸成分とEGのジオール成分からなっているが,EGをl00mo1%置き換えたポリエステルはPCTで,50mol%未満はPETG,50mo1%以上,l00mo1未満はPCTGと分類される。PCTの酸成分の一部をIPAで置き換えたPCTAもイーストマンケミカルが開発している。

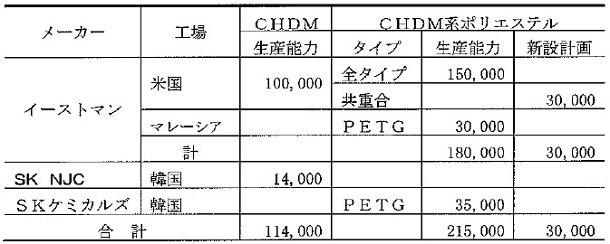

イーストマンケミカルはCHDMを1959年に生産を開始,ヒュルス(現エボニツク)や東和化成が小規模生産をした時期を除けば,SK-NJCが参入するまで,実質的には唯一のメーカーであった。CHDMI場はキングスポート(米国)にあり,年産6万4,000トンの大型プラントで生産していたが。2001年,スペインに年産2万7,000トン設備を建設,両工場で9万1,000トン体制とした。2007年にスペイン工場を閉鎖,プラントをキングスポートに移転し,同工場を増強,年産10万トン体制を確立した。

イーストマンケミカルのCHDM系共重合ポリエステル樹脂は米国と英国で生産していたが,マレーンアに年産3万トン設備を建設,1998年5月稼働を開始した。これに伴い,日本向け輸出は米国品からマレーシア品を主力に切り換えた。一方,英国工場は2004年に生産を中止,プラントを米国工場に移設し,米国の生産能力を9万トンから15万トンに拡大した。

最近,耐熱性,透明性が優れた共重合樹脂,「トライタン(TRITANTM)」を開発し,パイロットプラントで生産を開始,米国で2007年末,日本は2009年初めに発売を開始した。現在,年産3万トンの専用プラントを建設中で,2009年第4四半期に完成する予定である。これが完成するとイーストマンケミカルのCHDM系ポリエステルは年産21万トンに拡大する。トライタンは最も新しいタイプで試作晶を中国で成形し,日本でも精力的に用途開発を行っている。

アジアのメーカーは1998年2月,三菱商事,新日本理化の日本企業2社と韓国のSKケミカルズが合弁会社「SKNJC」を設立,1999年5月年産1万4,000トンのプラントを建設に着手,2000年7月完成,2001年1月より商業運転を開始した。

SKNJCは生産したCHDMをSKケミカルズに供給し,同社が重合してポリマー(PETG)で販売することが基本方針で,外販はイーストマンと同様ファインケミカルなど非ポリマー用に限定している。

表5 CHDM,CHDM系ポリエステルの生産能力(3) (単位:トン)

2008年の生産量はイーストマンケミカル12万5,000トン,SKケミカルズ2万トン,計14万5,000トンと推定される。

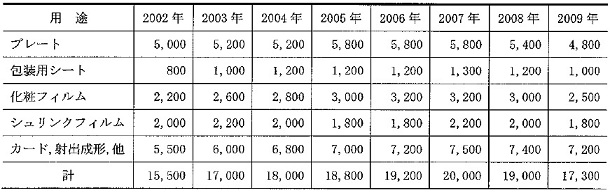

日本のCHDM系ポリエステル樹脂の需要はプレートが最も多く,30%前後を占め,これに化粧フィルム,シュリンクフィルムが続いている。カードは2000年代初頭需要が大きく拡大した用途である。2007年がピークで2,000トンに達したと見られる。

全体の需要は1990年代後半に1万トン台に達し,2000年以降も順調に拡大,2007年は2万トンに達した。

2008年に減少した理由は不況など景気の影響と需要業界の構造的な理由とに大別できる。

プレートと化粧フィルムは建材用に使用される用途で,大きく成長したが2007年が横這い,2008年が減少に転じた。理由は耐震偽装問題を契機に建築基準法が改正され,2007年6月施行された。改正により審査が厳しくなり,1ケ月で下りていた確認申請が同年10月には3~4ケ月要するようになり,住宅の着工件数が減少した。2008年はサブプライムローン問題に端を発した不況の影響で住宅の着工件数が更に減少した。CHDM系ポリエステルの需要は2007年がプレート,化粧フィルムとも前年実績を維持したが,2008年は減少,2009年は不況が深刻化しているので減少幅が大きいと予想される。

シュリンクフィルムは2007年までほぼ横這い,2008年から減少しているが,減少理由は業界構造の変化による。シュリンクフィルムの用途はPETボトル飲料のラベルが中心である。0PSシュリンクフィルムと競合しているが,最近0PSへの切り替えが多いことに加え,ホットウオーマー飲料を中心にPET/0PS/PETのハイブリッドタイプが増加している。

通常のPETシュリンクフィルムは80%のシ.-?アを持っている東洋紡績はネォペンチルグリコール変性でCHDMを使用してぃなぃ。ハイブリッドタイプはPETGと0PSの比率は約8:2で,0PSの使用されている量が減少する。

カードは塩ビからPETG系に転換し,PETGの需要増に寄与している。銀行カード,健康保険証,Suica等に普及し,PETGの需要増に大きく貢献した。需要のピークは2007年で2,000トンに達したと見られる。銀行カードや健康保険証は紛失等を除き更新する必要がないので,新規取り引きや新規加入以外は需要が発生しない。他用途のカード化も同じ傾向にあり,需要増のピークは過ぎた。他素材への転換はないので,今後は安定需要で推移すると見られる。

表6 CHDM系ポリエステル樹脂の用途別需要推移(日本)(3) (単位:トン)

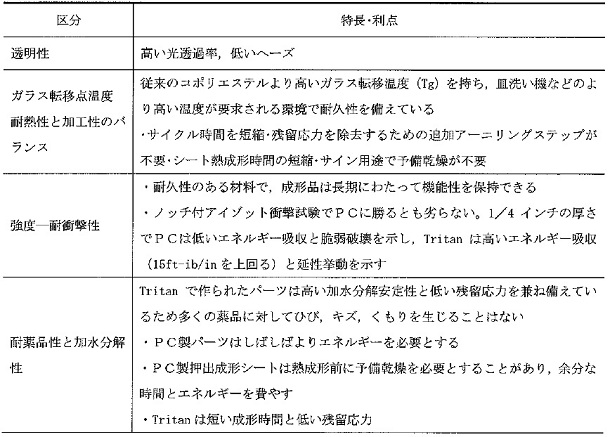

イーストマンケミカルが現在,重点的に市場開拓している新しいコポリェステルトライタンのグリコール成分はCHDMリッチで酸成分がPTA,第4成分キイだが,現段階では公表してぃなぃ。特長は耐熱性,透明性,耐薬品,強度,加工性が優れていることにある。ガラス転移点が108℃と116℃の2タイプがあり,煮沸殺菌が可能である。

透明性と耐熱性が優れた樹脂はPC(ポリカーボネート)で,哺乳びんや学校給食用の食器,台所用調理器具に使用されていたが,1990年代後半,PCから環境ホルモンが含まれているビスフェノールAの溶出が問題になった。溶出量は食晶衛生法で定められた基準値の50分の1以下だが,地方自治自体は給食用の食器を強化ガラスなどに切り替えた。哺乳ピンも環境ホルモン問題が発生する前は30%程のシェアを持つていたが1990年代末に10%以下になり,大部分が強化ガラスになった。

強化ガラスは衛生性が優れているが,子供のいたずら等で割れる危険があり,衛生性に優れたプラスチックのニーズが高かった。トライタンは煮沸殺菌が可能なので食器や哺乳びんに使用できるのが大きな特徴である。

トライタンの用途開発が軌道に乗れば大きく発展する可能性があり,SKケミカルズや他のポリエステル樹脂メーカーも時代のニーズの沿った新タイプのポリエステル樹脂を開発することが予想される。

表7 Tritanの特長(5)

出典

(1) 「世界の石油化学製晶の今後の需要動向」経済産業省2009年8月

(2) 2003年日本化学繊維協会調査レポートNo398,04.3,2007年繊維→日本化学繊維協会

非繊維→筆者推定

(3) 「国際化時代のポリエステル総合分析」2009年10月シーエムシー・リサーチ刊

(4) 「デュポンマガジン」Vol.30 No3より作成

(5) Tritanカタログから作成

参考文献

1) 「国際化時代のポリエステル樹脂総合分析」,2009年10月シーエムシー・リサーチ刊

2) 「工業材料」2004年7月号~発展期を迎えたPTT繊維~須藤正夫

3) 「工業材料」2009年9月号~ボトル用樹脂PETの需要と供給構造変化~須藤正夫

(有)シーエムシー・リサーチ プロジェクトマネージャー

須藤正夫